Read

Gur

☰

Explore

Log in

Create new account

Upload

×

Download

No category

Eki buraya tıklayarak görüntüleyebilirsiniz

Kıymetli taşlarda KDV uygulaması T.C. MALİYE BAKANLIĞI Gelir

2014-066 Kıymetli Taşlarda KDV Uygulamasına İlişkin 67 No.lu

Eki buraya tıklayarak görüntüleyebilirsiniz

Kıymetli taş teslimindeki KDV istisna uygulamasına ilişkin açıklama

2014-67 Kıymetli Taş Teslimlerinde KDV

2015 Yılında Geçerli Olacak Asgari Geçim İndirimi

Ödemeli Yayıncılık Hizmetlerinde Özel İletişim

05.11.2014 tarih ve

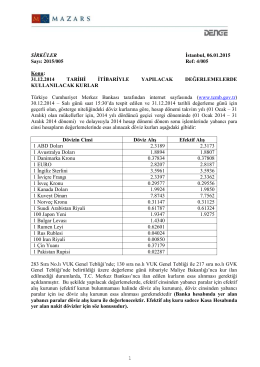

31.12.2014 Tarihi İtibariyle Yapılacak

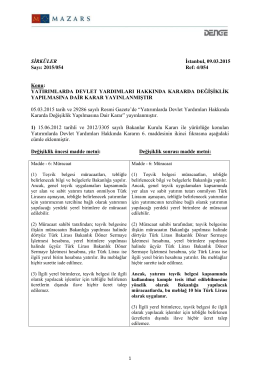

Yatırımlarda Devlet Yardımları Hakkında Kararda

2014-068 Kıymetli Taşlarda KDV Uygulaması

Eki buraya tıklayarak görüntüleyebilirsiniz

İthalat Rejimi Kararına Ek Kararda Değişiklik

Eki buraya tıklayarak görüntüleyebilirsiniz

Türk Ticaret Kanunu Kapsamında Şubat Ayı

02.10.2014 tarih ve 2014/177 s

431 Sıra Numaralı Vuk Genel Tebliği Kapsamında

6102 Sayılı Türk Ticaret Kanunu Kapsamında Mal

KAMU GÖZETİMİ KURUMU (KGK) 1.1.2014

2014-76 Bazı Alacakların 6552 Sayılı Kanun

Yabancıların Çalışma İzinleri Hakkında Kanunun

Eki buraya tıklayarak görüntüleyebilirsiniz