Read

Gur

☰

Explore

Log in

Create new account

Upload

×

Download

No category

Eki buraya tıklayarak görüntüleyebilirsiniz

Eki buraya tıklayarak görüntüleyebilirsiniz

13 Ağustos 2014 VERGİ SİRKÜLERİ NO: 2014/87

05.11.2014 tarih ve

Ar-Ge Merkezlerinde İstihdam Edilmesi Gereken

2015 Yılında Geçerli Olacak Asgari Geçim İndirimi

2012/3792 Sayılı Kararname Kapsamındaki Ötv

Title is set in Univers45 Light 30 pt

KDV İSTİSNA TALEP BELGELERİ HAKKINDA

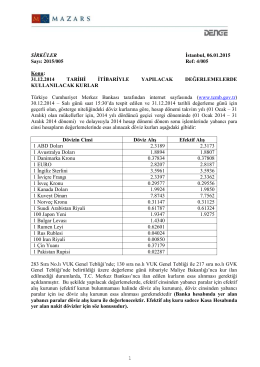

31.12.2014 Tarihi İtibariyle Yapılacak

Eki buraya tıklayarak görüntüleyebilirsiniz

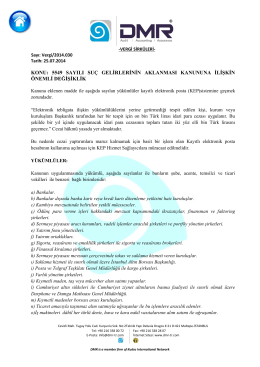

5549 Sayılı Suç Gelirlerinin Aklanması Kanununa İlişkin Önemli

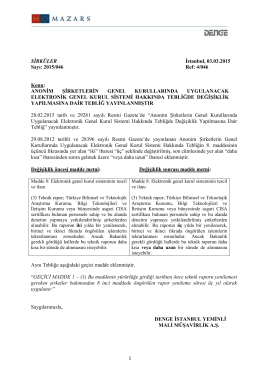

Anonim Şirketlerin Genel Kurullarında

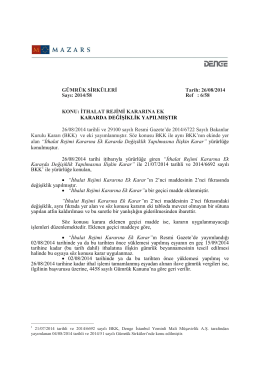

İthalat Rejimi Kararına Ek Kararda Değişiklik

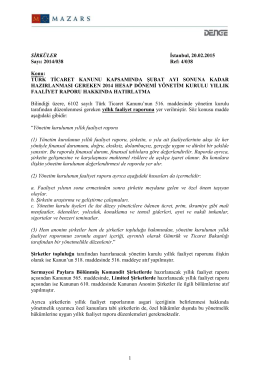

Türk Ticaret Kanunu Kapsamında Şubat Ayı

2014 Takvim Yılı İçinde İndirimli Orana Tabi

KAMU GÖZETİMİ KURUMU (KGK) 1.1.2014

2014-76 Bazı Alacakların 6552 Sayılı Kanun

Eki buraya tıklayarak görüntüleyebilirsiniz

02.10.2014 tarih ve 2014/177 s

2015 ŞUBAT AYI KDV, MUHTASAR, DAMGA

Kesin Mizan Bildiriminin Verilme Süresi İle

2014-52 Numaralı Sirküler - KAPSAM Yeminli Mali Müşavirlik