Read

Gur

☰

Explore

Log in

Create new account

Upload

×

Download

No category

05.11.2014 tarih ve

Ticaret Şirketlerinde Anonim Şirket Genel Kurulları

2015 Yılında Geçerli Olacak Asgari Geçim İndirimi

İHRACAT, TRANSİT TİCARET, İHRACAT

Ar-Ge Merkezlerinde İstihdam Edilmesi Gereken

Eki buraya tıklayarak görüntüleyebilirsiniz

2014 Takvim Yılı Yıllık Gelir Vergisi

TMS Uygulama Kapsamına İlişkin Kurul Kararı

Eki buraya tıklayarak görüntüleyebilirsiniz

Bağımsız Denetime Tabi Olacak Şirketlerin

Ek Mali Tabloların Düzenlenmesi Ve 2014 Yılı

E-BEYANNAME SİSTEMİNDE KDV BEYANNAMESİNE 107 KOD

Eki buraya tıklayarak görüntüleyebilirsiniz

BAĞIMSIZ DENETÇİLİK SINAV TEBLİĞİNDE

OCAK 2015 DÖNEMİNE AİT DAMGA VERGİSİ

Anonim Şirketlerin Genel Kurullarında

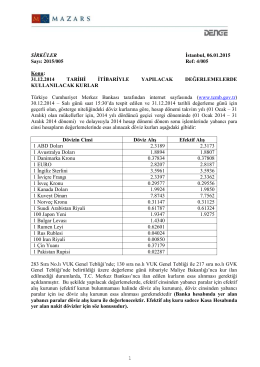

31.12.2014 Tarihi İtibariyle Yapılacak

Eki buraya tıklayarak görüntüleyebilirsiniz

2014 YILINDA GEÇERLİ OLACAK GELİR

İthalat Rejimi Kararına Ek Kararda Değişiklik

Eki buraya tıklayarak görüntüleyebilirsiniz

2014 YILINDAN DEVREDEN YATIRIM İNDİRİMİ

İNDİRİMLİ ORANA TABİ İŞLEMLER NEDENİYLE