Read

Gur

☰

Explore

Log in

Create new account

Upload

×

Download

No category

2014 YILINDAN DEVREDEN YATIRIM İNDİRİMİ

Ticaret Şirketlerinde Anonim Şirket Genel Kurulları

İHRACAT, TRANSİT TİCARET, İHRACAT

Eki buraya tıklayarak görüntüleyebilirsiniz

MÜKELLEF BİLGİLERİ BİLDİRİMİ VERME

Vergi Usul Kanunu Kapsamında Senet Ve Çekler

Eki buraya tıklayarak görüntüleyebilirsiniz

Ek Mali Tabloların Düzenlenmesi Ve 2014 Yılı

OCAK 2015 DÖNEMİNE AİT DAMGA VERGİSİ

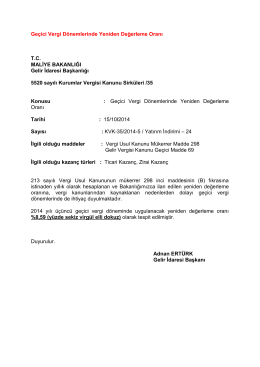

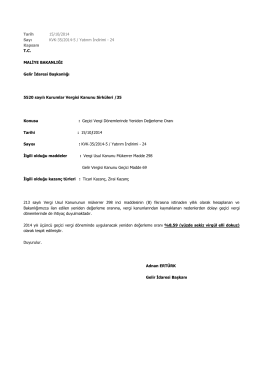

Geçici Vergi Dönemlerinde Yeniden Değerleme Oranı T.C. MALİYE

Tarih 15/10/2014 Sayı KVK-35/2014-5 / Yatırım

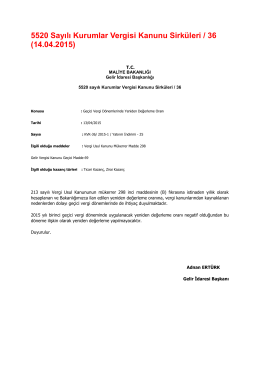

5520 Sayılı Kurumlar Vergisi Kanunu Sirküleri / 36 (14.04.2015)

05.11.2014 tarih ve

Kesin Mizan Bildiriminin Verilme Süresi İle

Anonim Şirketlerin Genel Kurullarında

Ar-Ge Merkezlerinde İstihdam Edilmesi Gereken

Eki buraya tıklayarak görüntüleyebilirsiniz

2015 Yılında Geçerli Olacak Asgari Geçim İndirimi

2015 ŞUBAT AYI KDV, MUHTASAR, DAMGA

2015 Yılı Birinci Geçici Vergi D

2014 Takvim Yılı Yıllık Gelir Vergisi

GİB PORTAL ÜZERİNDE KAYITLI BULUNAN ALTI

İthalatta Kota Ve Tarife Kontenjanı İdaresine İlişkin