Read

Gur

☰

Explore

Log in

Create new account

Upload

×

Download

No category

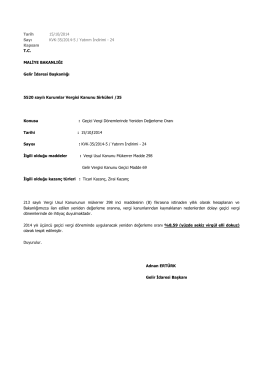

2014-34 2014/1. Geçici Vergi Döneminde

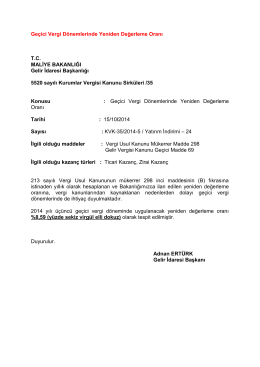

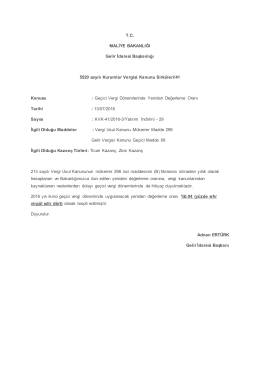

Geçici Vergi Dönemlerinde Yeniden Değerleme Oranı T.C. MALİYE

Tarih 15/10/2014 Sayı KVK-35/2014-5 / Yatırım

Geçici Vergi Dönemlerinde Yeniden Değerleme Oranı

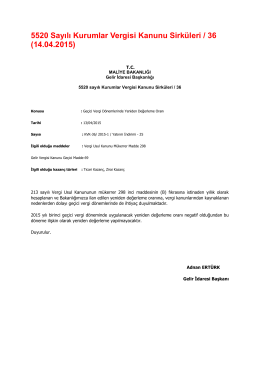

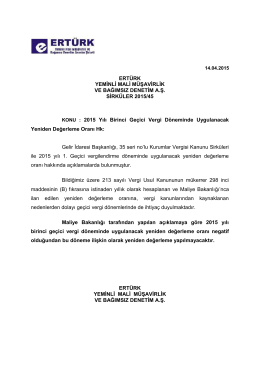

5520 Sayılı Kurumlar Vergisi Kanunu Sirküleri / 36 (14.04.2015)

T.C. MALİYE BAKANLIĞI Gelir İdaresi Başkanlığı 5520 sayılı

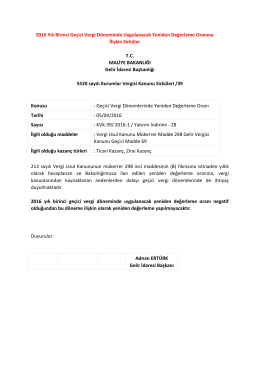

2016 Yılı Birinci Geçici Vergi Döneminde Uygulanacak Yeniden

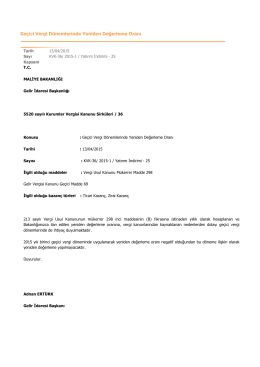

2015 Yılı Birinci Geçici Vergi D

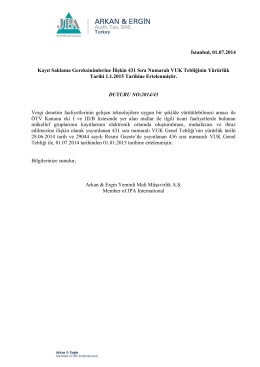

2014-45 Kayıt Saklama Gereksinimlerine İlişkin

2014-58 2014/Ağustos Dönemine Ait Ba-Bs

Alkollü İçki ve Tütün Ürünlerinde Özel Tüketim

Geçici Vergi Dönemlerinde Yeniden Değerleme Oranı T.C. MALİYE

Специальное предложение Термальный курорт

2014-76 Bazı Alacakların 6552 Sayılı Kanun

KONU: Geçici Vergi Dönemlerinde Yeniden Değerleme Oranı

ertürk yeminli mali müşavirlik ve bağımsız denetim a.ş.

Gündemin 12.Maddesi - Antalya Belediyesi

2014-67 Kıymetli Taş Teslimlerinde KDV

2014-11 Mal ve Hizmet Tedarikinde Alacaklıya

Karar No:2012/3305 - JPA International

2014-68 E-Fatura Uygulamasına Kayıtlı Olan

BİLİŞİM TEKNOLOJİLERİ ENSTİTÜSÜ İlan No: TBTK.BİLGEM.BTE

dosyayı indir