Read

Gur

☰

Explore

Log in

Create new account

Upload

×

Download

No category

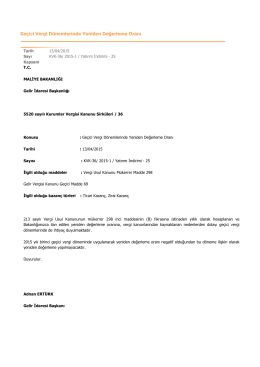

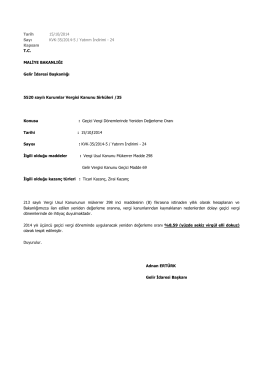

KONU: Geçici Vergi Dönemlerinde Yeniden Değerleme Oranı

e-defter uygulama kılavuzu v 1.1

6552 Sayılı Kanun (Torba Yasa)

Geçici Vergi Dönemlerinde Yeniden Değerleme Oranı T.C. MALİYE

Alacaklıya Yapılan Geç Ödemelere İlişkin 2014 Yılı İçin

Geçici Vergi Dönemlerinde Yeniden Değerleme Oranı

Tarih 15/10/2014 Sayı KVK-35/2014-5 / Yatırım

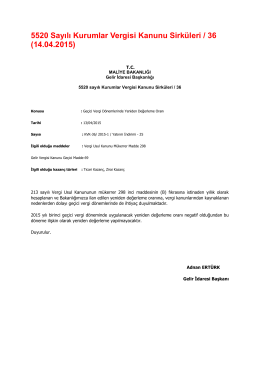

5520 Sayılı Kurumlar Vergisi Kanunu Sirküleri / 36 (14.04.2015)

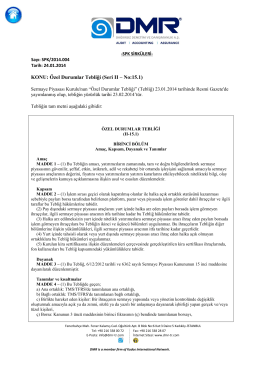

KONU: Özel Durumlar Tebliği (Seri II – No:15.1)

2015 Yılı Birinci Geçici Vergi D

Ba-Bs Formları ve Özel Durumlar

Kıymetli Taşlarda KDV İstisnası Kaldırılmıştır

Resmî Gazete

2014-34 2014/1. Geçici Vergi Döneminde

KONU: VERGİ USUL KANUNU VE GELİR VERGİSİ KANUNU

Yevmiye Defteri Kapanış Tasdiki Hakkında

Kayıtların Elektronik Ortamda Oluşturulması, Muhafazası Ve İbraz

Turist Rehberlerinin Vergilendirilmesi

KONU: Kar Payı Tebliği (Seri II No:19.1)

Elektrik Piyasasında Yıllık Faaliyet Raporu Hazırlama Yükümlülüğü

5549 Sayılı Suç Gelirlerinin Aklanmasının Önlenmesi Hakkında

Sirküleri indirmek için tıklayın. (200,42 KB)

Vergi/2014.026