Read

Gur

☰

Explore

Log in

Create new account

Upload

×

Download

No category

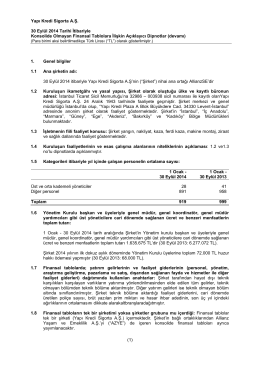

AVİVA SİGORTA A.Ş. 1 OCAK – 30 HAZİRAN 2014 ARA HESAP

30 Eylül 2014 Yönetim Kurulu Faaliyet Raporu

UNİCO SİGORTA - Aviva Sigorta

03092014 (3437) Çarşamba

PDF - Aviva Sigorta

12 Aylık - Aksu Enerji

Aviva Sigorta A.Ş. 31 Mart 2014 Yönetim Kurulu Faaliyet Raporu

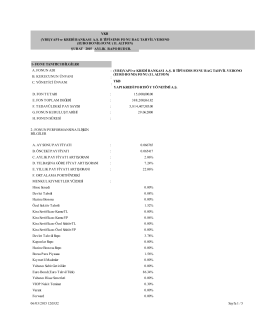

BOSPHORUS CAPITAL PORTFÖY YÖNET M A. . 30 HAZ RAN 2014

(EUROBOND) FONU (11. ALT FON)

yvg_154 - Yeni Vatan Gazetesi Online

İndir (PDF, 2.23MB) - Türk Kooperatifçilik Kurumu

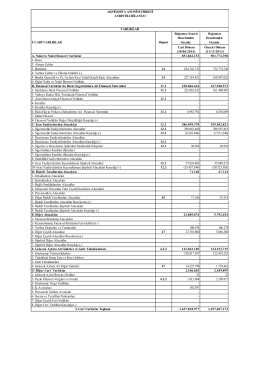

Bağımsız Sınırlı Denetimden Geçmiş Bağımsız

View/Open

2014 / 09 Bilanço

I-TEKNİK BÖLÜM Dip Not Bağımsız Denetimden

30 Haziran 2014 Bağımsız Denetim Raporu

Специальное предложение Термальный курорт

1- Aviva Sigorta AŞ 31 Aralık 2013 Yönetim Kurulu Faaliyet Raporu

H A S S A S G Ö R E V

3 2013-2015 Yılları Faaliyet Raporu

TÜRK P VE I SİGORTA ANONİM ŞİRKETİ

Özerden Plastik Fiyat Tespit Raporuna İlişkin Analist

Dipnotlar - Allianz Sigorta