Read

Gur

☰

Explore

Log in

Create new account

Upload

×

Download

No category

WIP Sağlık Sigortası Özel ve Genel Şartlar PDF

Can Sağlığı Sigortası Özel Şartları

boyun ağrısı - Medikal Akademi

TDV DIA

Nefes Sağlık Sigortası Özel Şartları

Avrupa İnsan Hakları Sözleşmesi ile Güvence Altına

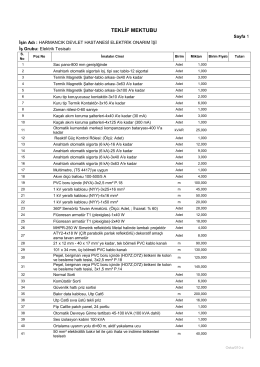

TEKLİF MEKTUBU

İş Sağlığı ve Güvenliği Politikası - PDF

ayrıntılı bilgi için tıklayınız

nazar boncuğu sağlık sigortası özel şartları

MEKSA YATIRIM - Meksa Yatırım Menkul Değerler A.Ş.

AYŞE AYGÜN-BİTİRME PROJESİ - İstanbul Yeni Yüzyıl

Nakliyat Sigortası Genel Şartları

Değer Dergisi - Ceza ve Tevkifevleri Genel Müdürlüğü

bireysel sağlık sigortası özel şartları

Bireysel Sağlık Sigortası Özel Şartları

aday memurların temel ve hazırlayıcı eğitim sınav sonucu

Специальное предложение Термальный курорт

SİGORTA SÖZLEŞMESİ

İlgi: 12.09.2014 tarihli ve 71065509

‹flbu fatura bedelini teflkil eden alaca¤›n tamam

NEVRESİM TAKIMI TEK KİŞİLİK ER İÇİN MAVİ ALIMI JANDARMA

cmr sunumu - Antalya Sigorta