Read

Gur

☰

Explore

Log in

Create new account

Upload

×

Download

No category

Bireysel Sağlık Sigortası Özel Şartları

bireysel sağlık sigortası özel şartları

öğrenci el kitabı - Hasan Kalyoncu Üniversitesi

Hit Müzik - Milas Medya Arşivi

tamamlayıcı sağlık sigortası özel şartları

IV. Hafta

Nisan - Keskinoğlu

Ferdi Kaza Broşürü

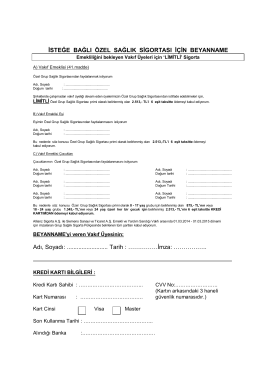

İSTEĞE BAĞLI ÖZEL SAĞLIK SİGORTASI İÇİN

Ek- 10 5510 SAYILI KANUNUN 60 INCI MADDES N N B R NC

Hardox - Makina Takım Endüstrisi

Eylül 2014 tarihli Hakem Karar Dergisini incelemek için tıklayınız

PDF Dökümanını İndirmek İçin Tıklayınız

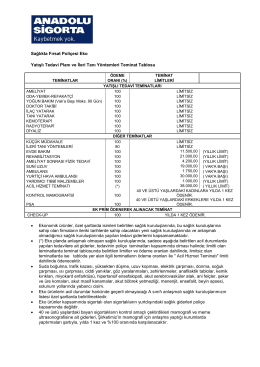

Sağlıkta Fırsat Poliçesi Eko Yatışlı Tedavi Planı ve

çanakkale muharebelerinde sağlık hizmetleri ve mevcut

Dogum sonrasi formlar2.FH11

ayrıntılı bilgi için tıklayınız

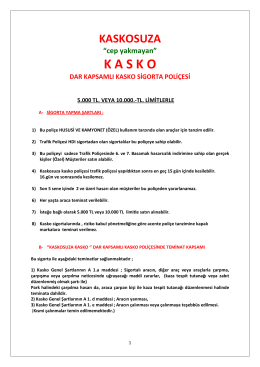

Mehmetcik Kasko brs.indd

Kayıt Dondurma ve Sildirmeye İlişkin Usul ve Esaslar (Lisansüstü)

D1 Cevap Anahtarı

K A S K O - HDI Sigorta Acente Giriş Sayfası

namık kaya - Üniversite Hastaneleri Birliği

İSTEĞE BAĞLI ÖZEL SAĞLIK SİGORTASI İÇİN