Read

Gur

☰

Explore

Log in

Create new account

Upload

×

Download

No category

26-06-14

25-06-14

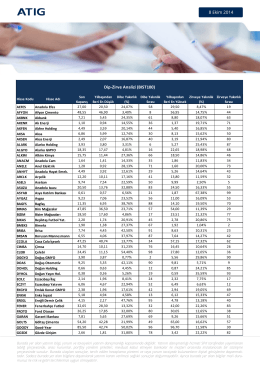

Dip-Zirve Analizi (BIST100)

Pdf Olarak İndir

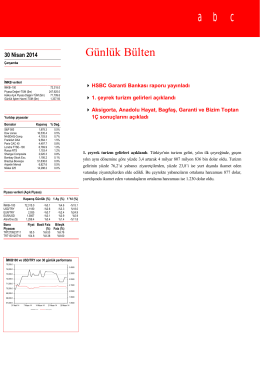

Haftalık Bülten - Türkiye İş Bankası

30-04-14

2014-52 Torba Yasa Olarak Adlandırılan 6552

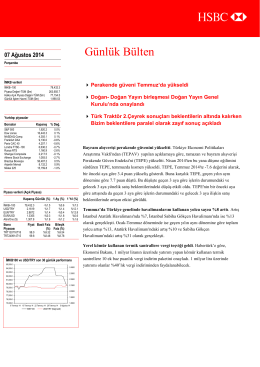

07-08-14

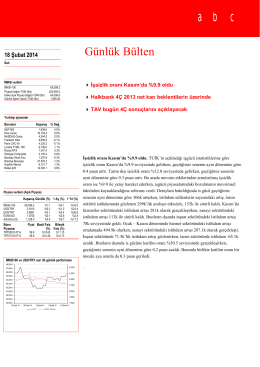

04-11-14 - HSBC Portföy Yönetimi

22-05-14

12-09-14

21 Kasım 2014 tarihli piyasa yorumu

DUYURU

30-06-14

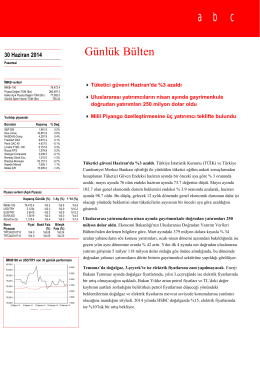

Günlük Bülten 21 Mart 2014

araştırma - Garanti Yatırım

18-02-14

09-10-14

30-10-14

03-09-14

03-07-14

27-10-14

Türkçe Günlük Bülten