Read

Gur

☰

Explore

Log in

Create new account

Upload

×

Download

No category

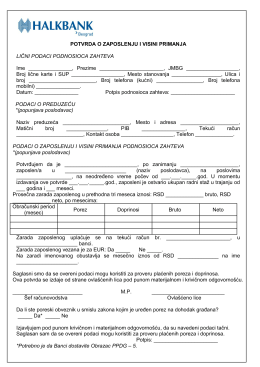

Obrascu PPDG-5

POTVRDA O ZAPOSLENJU I VISINI PRIMANJA LIČNI PODACI

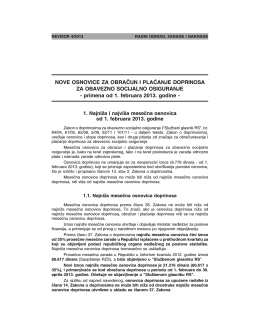

примена од 1. фебруара 2013 - Sindikat Zdravstva Beograda

02. Aktuelni podaci

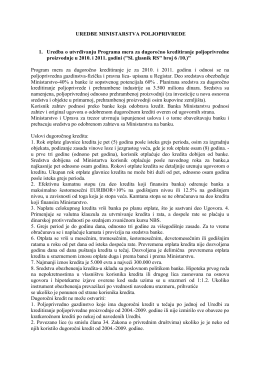

Uredbe ministarstva poljoprivrede (.pdf) (download 250 KB)

TIP VM-2.2 Uredjaj za kontrolu opterećenja drumskih vozila

Pravilnik MSG - Gimnastički savez Vojvodine

Нови ускађени динарски неопорезиви износ пореза и доприноса

ovde - IPC

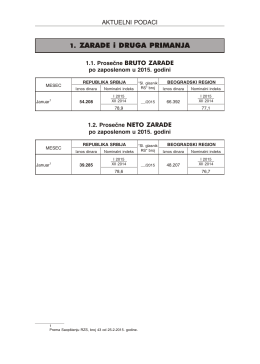

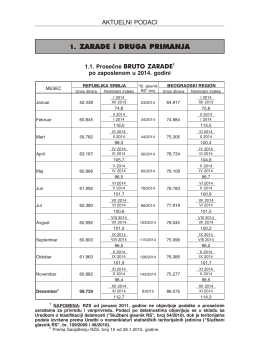

1. ZARADE i DRUGA PRIMANJA

ZPRAVODAJ

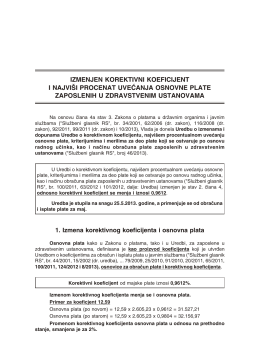

izmena uredbe o korektivnom koeficijentu i obračunu plata u

Proširena je lista dobara po posebnoj stopi PDV-a

postupanje zdravstvenih ustanova u slučajevima blokade računa

LUSSOLAC A.F. (Vodena baza)

Ustav i Rod analiza 22.vp

Paragraf Poresko-računovodstveni instruktor • br. 76 • oktobar 2013.

Korektivni koeficijent

CBT 6130 X

mogu zimske gume usred leta? - SPECIJALNI TEST REVIJE SAT

Computer - Uputstvo

preuzmi! - Danol parket

15 - 18. oktobar 2014.