Read

Gur

☰

Explore

Log in

Create new account

Upload

×

Download

No category

Computer - Uputstvo

Nacrt ugovora o pripajanju

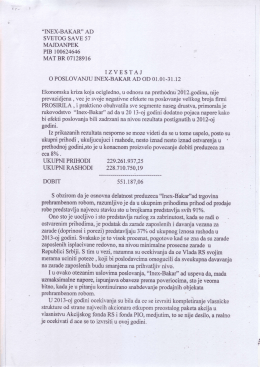

Izvestaj o poslovanju

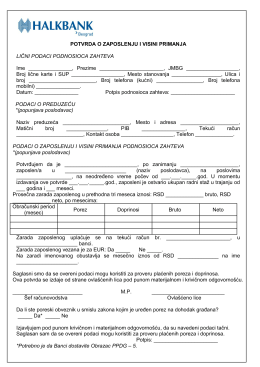

POTVRDA O ZAPOSLENJU I VISINI PRIMANJA LIČNI PODACI

Više - diva trade ad valjevo

dokument

IZŽS - casovi novi sad

BUDI SVOJ ČOVEK

Presuda Zubović-Čemeljić-Oštarić

Français - General Assembly of the United Nations | General Debate

Gaume-France - Proximag

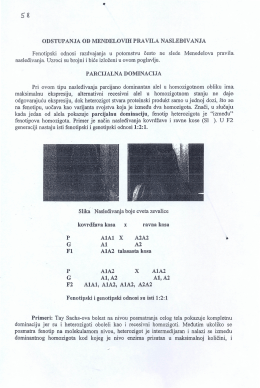

04 Odstupanja od mendelovih pravila nasledjivanja

O DODELI UGOVORA ObrazloZenje

Statut Nišauto a.d. 24.06.2013

Prečišćen tekst sa izmenama i dopunama od 23.06

Paragraf Poresko-računovodstveni instruktor • br. 76 • oktobar 2013.

Zahtjev - Općina Doboj Istok

Obrascu PPDG-5

Paragraf Poresko-računovodstveni instruktor • br. 102 • novembar

Kantonalno takmicenje iz informatike v6.0

Pravilnik - Knjigovodstvena agencija AKTIVA sistem

Na osnovu novog Zakona o osiguranju (Sluibeni glasnik RS broj

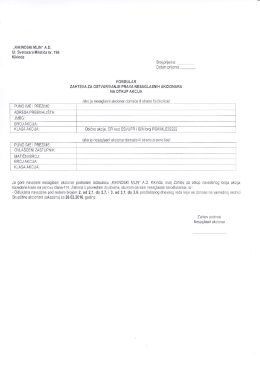

Formular zahteva za ostvarivanje prava nesaglasnih