Read

Gur

☰

Explore Categories

Sign in

Sign up

Upload

×

Download

No category

Proširena je lista dobara po posebnoj stopi PDV-a

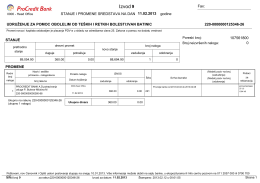

Izvod 9

AGRICO d.o.o. Novi Sad - 10 Godina na tržištu Srbije

ovde - IPC

Dijetetski proizvodi

u prometu na malo

ISHRANA I FIZIČKA AKTIVNOST Smatra se da zdravi stilovi života

Propisan je novi obrazac poreske prijave PPPDV koja se podnosi

Naša Neoplanta 08, Oktobar 2012

SVE O POREZU NA DODATU VREDNOST, PRIMERI + NAČIN

BIZNISOFT POS Uputstvo za korišćeneje biznisoft pos

Електронске пријаве - поступак достављања пореској управи

Upoznajte TopBusiness