Read

Gur

☰

Explore

Log in

Create new account

Upload

×

Download

No category

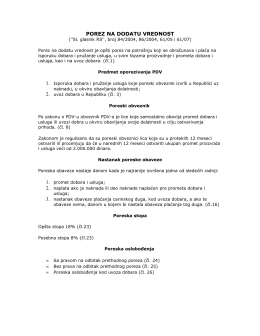

SVE O POREZU NA DODATU VREDNOST, PRIMERI + NAČIN

Porez na dodatnu vrednost - PDV

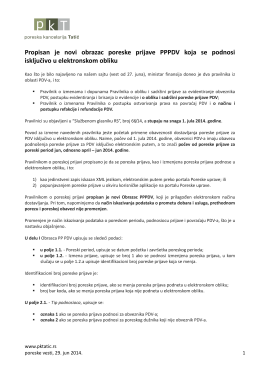

Propisan je novi obrazac poreske prijave PPPDV koja se podnosi

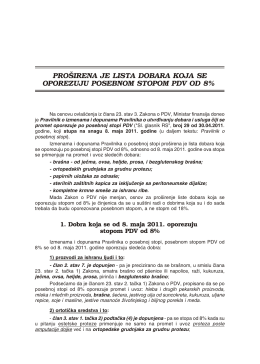

Proširena je lista dobara po posebnoj stopi PDV-a

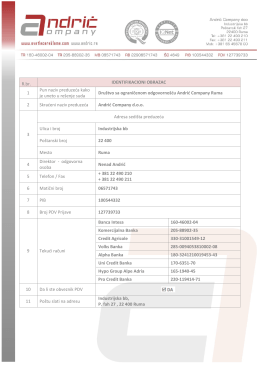

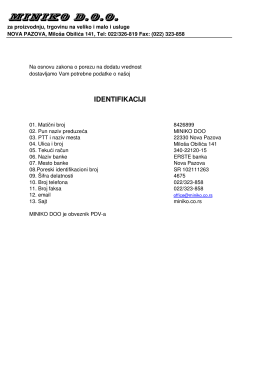

R.br. IDENTIFIKACIONI OBRAZAC 1 Pun naziv preduzeća kako je

Електронске пријаве - поступак достављања пореској управи

Poreska praksa za februar 2014.godine

Paragraf Poresko-računovodstveni instruktor • br. 76 • oktobar 2013.

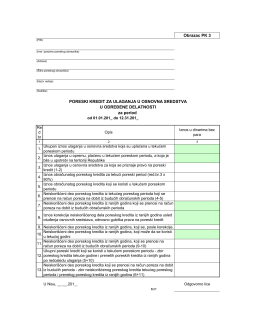

Obrazac PK 3 PORESKI KREDIT ZA ULAGANJA U OSNOVNA

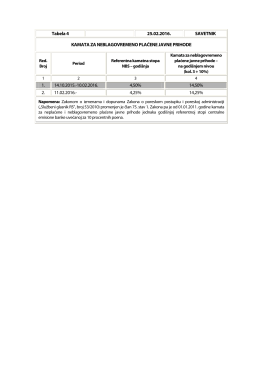

Tabela br. 4

Podaci o firmi

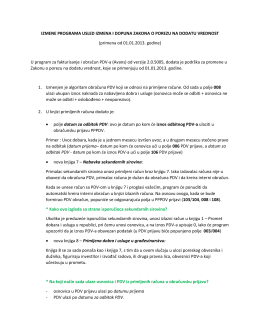

IZMENE PROGRAMA USLED IZMENA I DOPUNA ZAKONA O

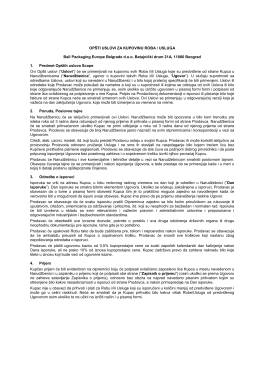

BPE Belgrade Serbian neu

the polish order of malta volunteers

Bolovanje preko 30 dana

kako registrovati obrt i doo

Zakon o izmenama i dopunama zakona o porezu na dohodak građana

programme

Prirucnik:Pitanja

RRF magazin broj 4 - Institut Računovođa i Revizora Crne Gore

Vodić za REALIZACIJU PROJEKATA Vodić za REALIZACIJU

Poreska reforma u zemljama u tranziciji Autori

Racunovodstveni informacioni sistem