Read

Gur

☰

Explore

Log in

Create new account

Upload

×

Download

No category

Prirucnik:Pitanja

Uvod 1. Obaveza biti iskren i da saradjuje 2. Obaveza za davanje

Doracaku pyetje-pergjige - Administrata Tatimore e Kosovës

N°|4 2010 - Schachermayer

NAJČEŠĆA PITANJA I ODGOVORI

Srbija dobro mesto za investiranje

Koll på pengarna 2015 BKS

Vet du vilka rättigheter du har HVB - Romani

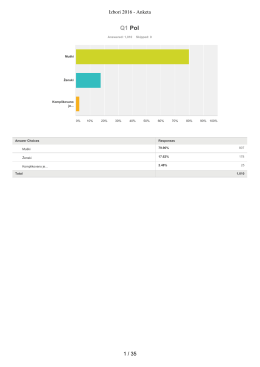

SurveyMonkey Analyze - Export - M-71 Aleksandar Jovicic (R)

Knjiga – Poresko Zakonodavstvo Kosova

princeza na zrnu razuma

Uputstvo za rad sa ličnom kartom

Osnovne preporuke za bezbedan rad u aplikaciji

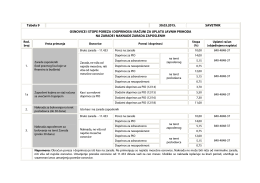

Tabela br. 9

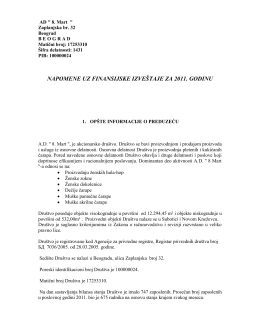

Napomene uz finansijski izveštaj za poslovnu 2011. godinu

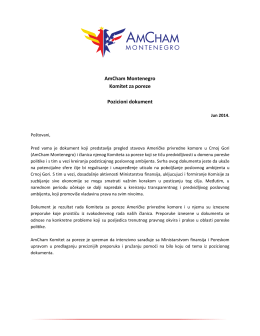

AmCham Komitet za poreze, pozicioni dokument, jun 2014. godine

Untitled - Fakultet za menadžment

Uputstva za čistu instalaciju

Poreska reforma u zemljama u tranziciji Autori

porodičnog nasilja na Kosovu 2012

Govori srpski... ali bez trola :)

SVE O POREZU NA DODATU VREDNOST, PRIMERI + NAČIN

Prirodna aroma ekstrakta vanile SFF1013 NA-WS