Read

Gur

☰

Explore

Log in

Create new account

Upload

×

Download

No category

Poreska praksa za februar 2014.godine

Newsletter Confida Consulting JAN 2015

SVE O POREZU NA DODATU VREDNOST, PRIMERI + NAČIN

prirucnik.-.saop.doo

VANREDNE SJEDNICE SKUPŠTINE AKCIONARA

ZAKON O DEVIZNOM POSLOVANJU

Uvod 1. Obaveza biti iskren i da saradjuje 2. Obaveza za davanje

RRF magazin broj 4 - Institut Računovođa i Revizora Crne Gore

Zarade i primanja iz radnog odnosa

NOTES TO THE FINANCIAL STATEMENTS

ADMINISTRATIVNO UPUTSTVO Br. 15 / 2010

Prilog 2a

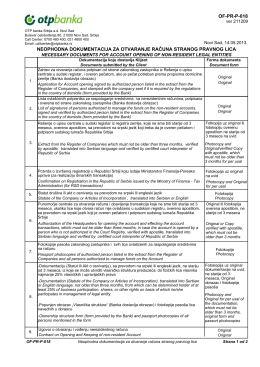

Nerezidenti - Strana pravna lica

FFMO - Medjunarodne finansije (2007) I-V deo.pdf

Instrukcije uz obrazac JS3100 (prijava, promjena i odjava

Svetislav Kostić, Deloitte/University of Belgrade, Faculty of Law

SK Pedoman Diseminasi Teknologi

Zahtev za otvaranje računa sa upitnikom

Paragraf Poresko-računovodstveni instruktor • br. 20 • 1

Racunovodstveni informacioni sistem