Read

Gur

☰

Explore

Log in

Create new account

Upload

×

Download

No category

ADMINISTRATIVNO UPUTSTVO Br. 15 / 2010

NoroTec™ Cink

XVI godIna, 5. broj maj/2012.

Read More - Internews Kosova

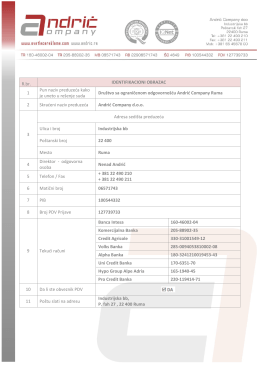

R.br. IDENTIFIKACIONI OBRAZAC 1 Pun naziv preduzeća kako je

Poreska praksa za februar 2014.godine

Identifikacija

priručnik za prevođenje pravnih i drugih akata u procesu evropskih

Untitled

Pregled uslova i odredbi

Pristupnica za poslovne platne kartice

ZAKON O DEVIZNOM POSLOVANJU

2016.03 ODGOVOR direktoru Nikšiču

ovdje - Žumberak

Zarade i primanja iz radnog odnosa

REVIJA 4-2012.pdf

Otvoriti ovde

Zahtev za otvaranje računa sa upitnikom

Naučni časopis "Financing" - Broj 4 Godina 3 / decembar 2012.

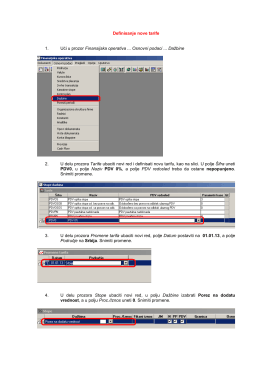

Promene u načinu evidentiranja ulaznih faktura u KUF-u

Izmene i dopune Pravilnika o PDV računima

10. Informacija o realizaciji sredstava boračkim

pozivnica-pdf format - SS MENERALI Republike Srpske