Read

Gur

☰

Explore

Log in

Create new account

Upload

×

Download

No category

Izmene i dopune Pravilnika o PDV računima

ACCA z Akademią PwC Akademia PwC

Szkolenia z zakresu audytu wewnętrznego i ryzyka Akademii PwC

Contacts Reciprocity Rule – List of Countries

Testowanie kontroli – teoria i praktyka

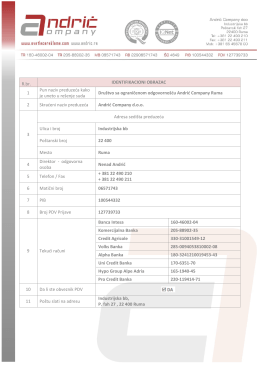

R.br. IDENTIFIKACIONI OBRAZAC 1 Pun naziv preduzeća kako je

Zdaj CIMA z Akademią PwC!

portal cjenik / Novi list

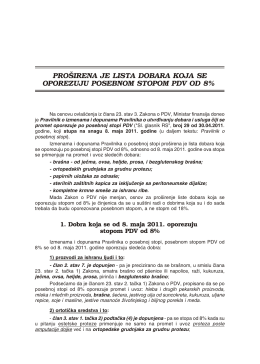

Proširena je lista dobara po posebnoj stopi PDV-a

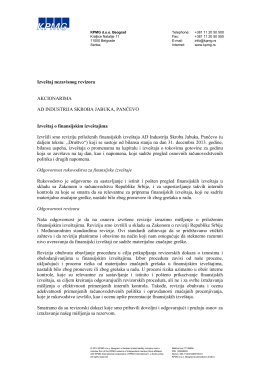

napomene uz finansijski izve[taj poqoprivredne korporacije

pwc Rachunek przepływów pieniężnych (Cash flow)

Wzór badań (Matlab/Scilab)

safari u keniji - easy travel & events

Szkolenia z zakresu obligatoryjnego doskonalenia zawodowego

File

Kon Tiki AL MARE Club sopstveni prevoz

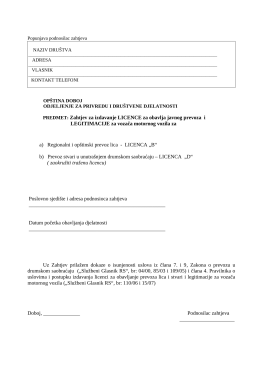

Zahtjev za izdavanje licence za obavljanje javnog prevoza i

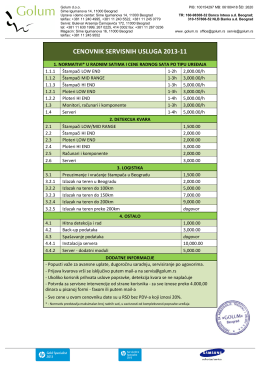

CENOVNIK SERVISNIH USLUGA 2013-11

Promena novog kontnog plana za 2014

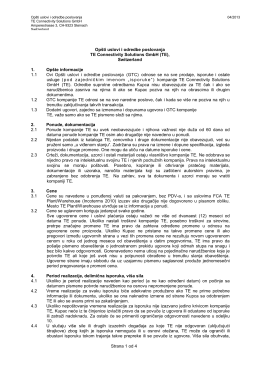

Strana 1 od 4 Opšti uslovi i odredbe poslovanja TE Connectivity

Preuzmite studiju slučaja Mini preduzeća

ovde. - Skrobara.co.rs

Preuzmite Opšte uslove putovanja u pdf formatu