Read

Gur

☰

Explore

Log in

Create new account

Upload

×

Download

No category

Zarade i primanja iz radnog odnosa

Nerezidenti - pravna lica.pdf

Poreska praksa za februar 2014.godine

Zakon o izmenama i dopunama zakona o porezu na dohodak građana

Ugovor usaglašeni

SPORAZUM ZA IZVRŠENjE KONVENCIJE O SOCIJALNOM

ZAKON O DEVIZNOM POSLOVANJU

kako lekari manipulišu ženama - Institut za prirodnu medicinu

VESTI - ( Datum: 12.02.2015) - Asocijacija slobodnih i nezavisnih

Newsletter Confida Consulting JAN 2015

Bilten Dunav Penzije, br. 1. jul 2012.pdf

Radni odnosi - brošura

2012_Serbo-croate_Réglement de discipline

Proširena je lista dobara po posebnoj stopi PDV-a

protokol između vlade republike austrije i vlade crne gore o

Преузмите документ

ADMINISTRATIVNO UPUTSTVO Br. 15 / 2010

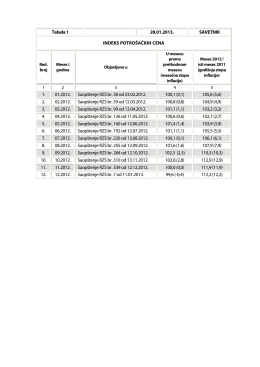

Tabela br. 16

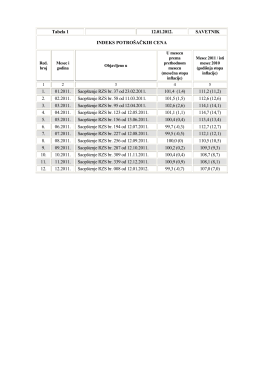

Tabela br. 15

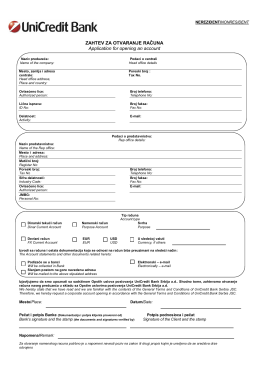

Zahtev za otvaranje računa sa upitnikom

ОВДЕ…

pdf dokument - Institut za medije Crne Gore

Newsletter November 2013 - May 2014