Read

Gur

☰

Explore

Log in

Create new account

Upload

×

Download

No category

prirucnik.-.saop.doo

UPUTSTVO ZA PREGLED OBUKA 1 U ovom uputstvu

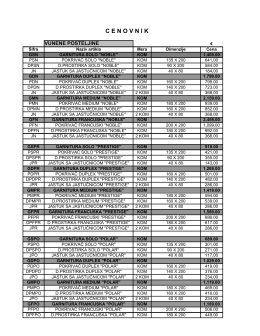

C E N O V N I K

1 savremeni koncept proizvoda i dimenzije njegovog oblikovanja

Poreska praksa za februar 2014.godine

Preuzmite bilten - Karanovic & Nikolic

NAPLATA POREZA

Godišnji izveštaj 2012. - UniCredit Bank Srbija ad Beograd

„ALBA“ AD NOVI SAD Novi Sad, ul. Futoški put br.93c

Newsletter Confida Consulting JAN 2015

Godišnji izvještaj 2013. - Hypo Alpe-Adria

TIPOLOGIJE PRANJA NOVCA U REPUBLICI SRBIJI

Електронске пријаве - поступак достављања пореској управи

Razumevanje uticaja za očuvanje prirode - Panda

Sluzbeni glasnik 22 - Skupstina Unsko

ISAK ADIŽES U BEOGRADU

regjistri i krediteve tė kosovės registar kredita kosova credit registry

Naučni časopis "Financing" - Broj 2 Godina 3 / jun 2012.

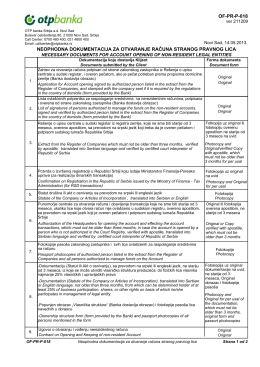

Nerezidenti - Strana pravna lica

Pravilnik - Knjigovodstvena agencija AKTIVA sistem

žarišta korupcije – merenje „otpornosti“

INFORMATOR O RADU

GODIŠNJI IZVJEŠTAJ O POSLOVANJU