Read

Gur

☰

Explore

Log in

Create new account

Upload

×

Download

No category

Newsletter Confida Consulting JAN 2015

Закон о финансирању политичких активности

Poreska praksa za februar 2014.godine

Osobni identifikacijski broj

Osobni identifikacijski broj

Paragraf Poresko-računovodstveni instruktor • br. 20 • 1

Invitation

Nemačko-srpsko privredno udruženje dobilo novi

Nerezidenti - Strana pravna lica

пп доц. др Бобан - Универзитет одбране

Zakon o izmenama i dopunama zakona o porezu na dohodak građana

ZAKON O DEVIZNOM POSLOVANJU

TIPOLOGIJE PRANJA NOVCA U REPUBLICI SRBIJI

1. 2. 3. 3. 5. 5. R E S U L T S:

ovde. - Skrobara.co.rs

Osobni identifikacijski broj

Gebeli̇k ve Postpartum Dönemde Sık Görülen Ruhsal Bozukluklar

prirucnik.-.saop.doo

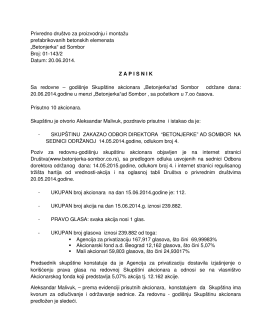

Zapisnik sa redovne Godišnje skupštine akcionara od

crveni krst palilula crveni krst palilula

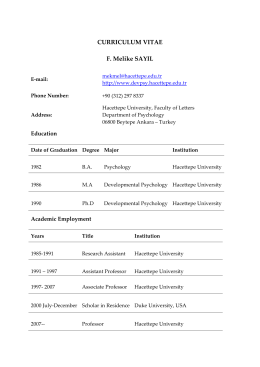

Curriculum Vitae (*) - Hacettepe Üniversitesi

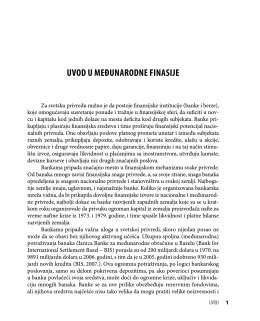

FFMO - Medjunarodne finansije (2007) I-V deo.pdf

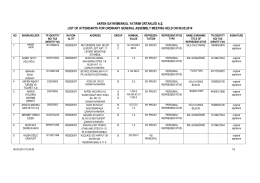

akfen gayrıimenkul yatırım ortaklığı a.ş. lıst of attendants