Read

Gur

☰

Explore

Log in

Create new account

Upload

×

Download

No category

Osobni identifikacijski broj

Nr. 2/2012 - Slovensko-Rakúska obchodná komora

Informationsbrief Nr. 5

mailing slovakia leitner

Osobni identifikacijski broj

wersja pl-de

mailing slovakia leitner

Osobni identifikacijski broj

przyniesie nowa ustawa o OZE

Tvoríme základy

Deutschsprachige Rechtsanwälte, Dolmetscher und Übersetzer

Doing Business in the Czech Republic

case-studies

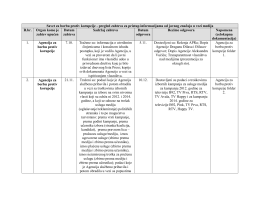

ovde - Savet za borbu protiv koprupcije

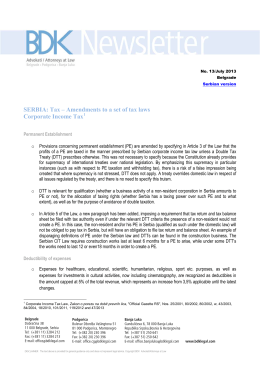

here - BDK Advokati/Attorneys at Law

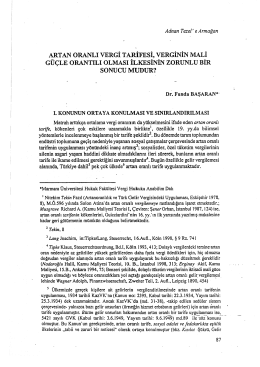

ARTAN ORANLI VERGİ TARİFESİ, VERGİNİN MALİ GÜÇLE

Slike iz mog detinjstva Hilda Banski

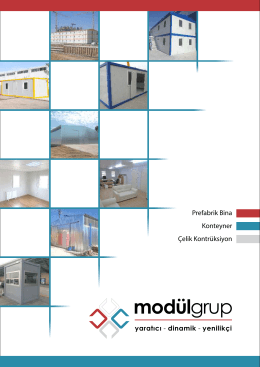

Katalog - mdl çelik

Vesti - cene oglasa_mart 2013_krive

NRW.INVEST / İstanbul Sanayi Odası Bilgilendirme Semineri

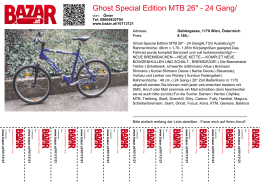

Ghost Special Edition MTB 26" - 24 Gang/ Großer Service

Newsletter Confida Consulting JAN 2015

Nemačko-srpsko privredno udruženje dobilo novi