Read

Gur

☰

Explore

Log in

Create new account

Upload

×

Download

No category

FFMO - Medjunarodne finansije (2007) I-V deo.pdf

Opšti uslovi poslovanja - Hypo Alpe-Adria

privredno pravo - Singipedia

per pektive - Fakultet političkih znanosti

Snaga jevrejske tradicije

opširnije o proizvodima

ZAKON O DEVIZNOM POSLOVANJU

crna gora u xxi stoljeću – u eri kompetitivnosti

Poreska praksa za februar 2014.godine

Nacrt Ugovora o kreditu IFC za objavu

DEVIZNO TRŽIŠTE I DEVIZNI KURS Prof. Dr Halil Kalač

TIPOLOGIJE PRANJA NOVCA U REPUBLICI SRBIJI

Nove Preporuke FATF

Newsletter Confida Consulting JAN 2015

Diplomski rad Dijana Ivančević 4 Ugovor je zaključen kada su se

Zakon o poreskom postupku i poreskoj

Valicon predstavio svoj pogled na problematiku mjerenja

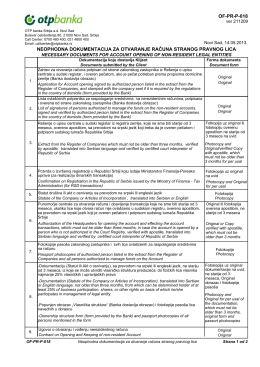

Nerezidenti - Strana pravna lica

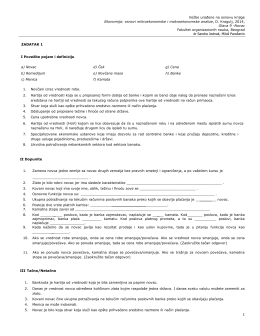

Vežbe 10 - Ekonomija

Strukturirano financiranje u međunarodnom poslovanju

Zaječar PDF - Nikolic Prevoz doo ::: Samarinovac

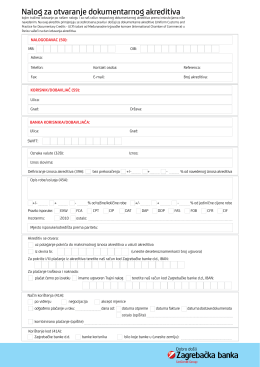

Nalog za otvaranje dokumentarnog akreditiva

Pitanja iz Administriranja sistema Windows Prvi deo