Read

Gur

☰

Explore Categories

Sign in

Sign up

Upload

×

Download

No category

Opšti uslovi poslovanja - Hypo Alpe-Adria

OBAVEŠTENJE - Stručne službe

OPŠTA PRAVILA I USLOVI POSLOVANJA „MARFIN BANK“ AD

FFMO - Medjunarodne finansije (2007) I-V deo.pdf

Auto časopis: februar 2012

Mostovi 35 - Савез српских друштава Словеније

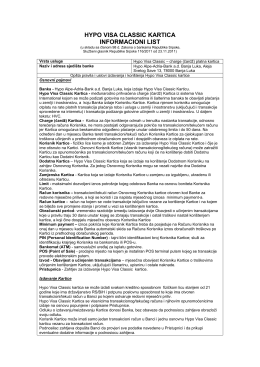

Hypo Visa Classic- Standardni informacioni list - Hypo Alpe

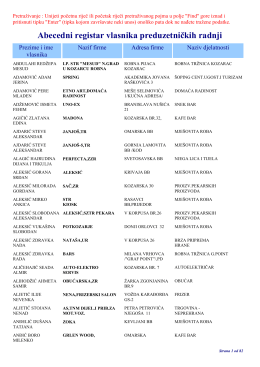

Abecedni registar vlasnika preduzetničkih radnji

linku - Velnet Kablovski Operater

OPŠTI USLOVI POSLOVANJA

Sve«ano otvoren RazvojnoǦedukativni centar Op©inskog suda u

R-4.19 Zaštita i upravljanje u elektrodistributivnim mrežama

Prva CFO konferencija u Republici Srbiji a CFO