Read

Gur

☰

Explore

Log in

Create new account

Upload

×

Download

No category

OUP Preduzetnici deo koji regulise kreditne

Nacrt Odluke o uvjetima prodaje zemljišta i

Bez penala za penziju 6.000 radnika

1747 Na osnovu člana 189. stav 4. Zakona o socijalnoj zaštiti

EMC - godina II_broj 2.indd

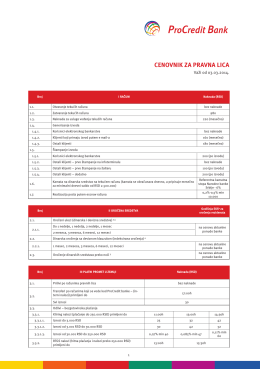

CENOVNIK za Pravna lica 2014-03.indd

PLEMENTACIJA TIR-EPD ZELENIH SAOBRAĆAJNIH TRAKA

edukativno marketinški časopis | broj 07 | mart 2011

Volume III

Opšti uslovi poslovanja - Hypo Alpe-Adria

programi podrške malim i srednjim preduzećima i preduzetništvu u

Prvi Partizan Alfaplast a.d. Užice

TARIFA ZA PRAVNA LICA - Societe Generale Srbija