Read

Gur

☰

Explore

Log in

Create new account

Upload

×

Download

No category

IZMENE PROGRAMA USLED IZMENA I DOPUNA ZAKONA O

RRF magazin broj 4 - Institut Računovođa i Revizora Crne Gore

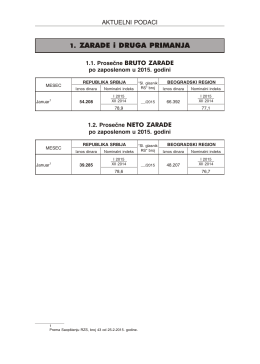

02. Aktuelni podaci

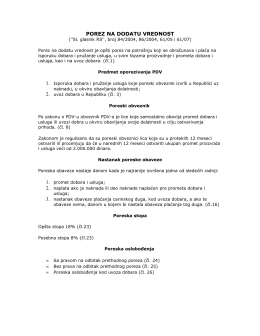

Porez na dodatnu vrednost - PDV

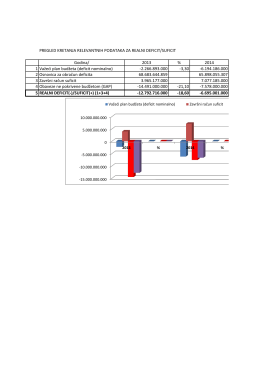

PREGLED KRETANJA RELEVANTNIH PODATAKA ZA REALNI

Nova Ekonomija, broj 14

Електронске пријаве - поступак достављања пореској управи

Proširena je lista dobara po posebnoj stopi PDV-a

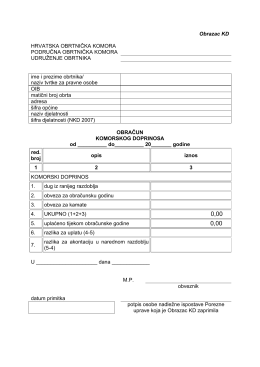

Obrazac KD HRVATSKA OBRTNIČKA KOMORA PODRUČNA

Spa & Wellness pravilnik

Propisan je novi obrazac poreske prijave PPPDV koja se podnosi

24. veljače 2016.

SVE O POREZU NA DODATU VREDNOST, PRIMERI + NAČIN

PROPISI

овде

Zahtjev za izdavanje Zelene Pika kartice.

Korporativni Standard

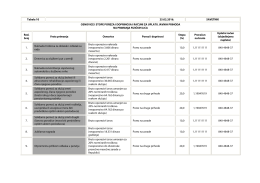

Tabela br. 10

Korisnički ugovor za fizička lica

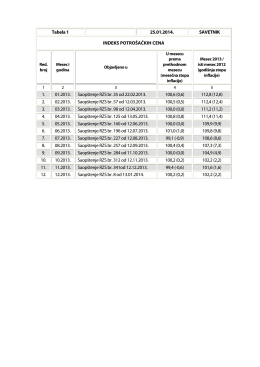

Tabela br. 17

BDNS - ODLUKA PRAVO PRECE KUPOVINE_IIIax

obaveštenje o promenama u značajnom učešću

Standardna autorizacija (PDF)