Read

Gur

☰

Explore Categories

Sign in

Sign up

Upload

×

Download

No category

PROPISI

Paragraf Poresko-računovodstveni instruktor • br. 76 • oktobar 2013.

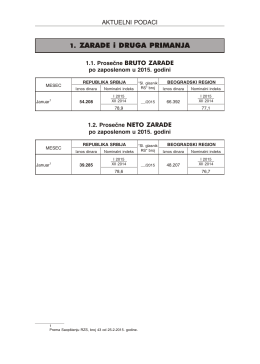

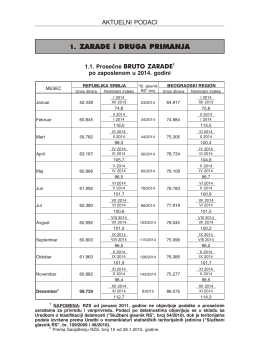

1. ZARADE i DRUGA PRIMANJA

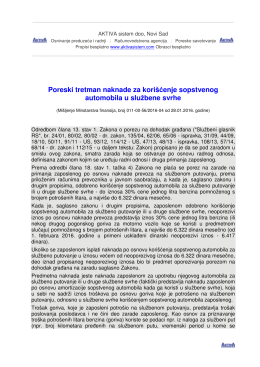

Mišljenje MF o poreskom tretmanu naknade za korišćenje

Osobni identifikacijski broj

Tabela br. 10

Obrascu PPDG-5

Zagonetke

To: [Company Name] - BDK Advokati/Attorneys at Law

Racionalizacija u prosveti

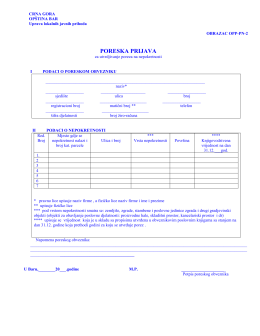

poreska prijava obrazac opp-pn-2

VODIČ za primenu Zakona - Agencija za privredne registre

02. Aktuelni podaci

![To: [Company Name] - BDK Advokati/Attorneys at Law](http://s2.readgur.com/store/data/000118558_1-8377745ace0249cc64a76322348ed7d4-260x520.png)