Read

Gur

☰

Explore Categories

Sign in

Sign up

Upload

×

Download

No category

Nova Ekonomija, broj 14

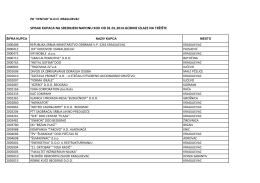

spisak kupaca na srednjem naponu koji od 01.01.2014

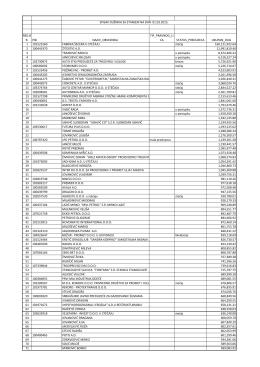

Дужници 1 март 2015

preuzmi - HE na Drini

ivana kuzman + Isidora.qxd

ekspozeu - Mera Vlade

NA SAMOM DNU Najminimalniji minimalac u Evropi je u Srbiji!

Politike za povećanje zaposlenosti i konkurentnost radne snage

Što drugi ne mogu da prave Termometal može, Što drugi neće da

Скини ПДФ

Katalog PAN KOMERC proizvoda PDF 2,50 mb

MEĐUNARODNI RAČUNOVODSTVENI STANDARD 18 Prihodi

uspeh i neuspeh radnickih borbi rad io n ic a