Read

Gur

☰

Explore

Log in

Create new account

Upload

×

Download

No category

Napomene uz konsolidovani račun

Italijanske investicije u Srbiji

ovde - progres

u sa cianom 50. ,5~ Zakona 0 frz.lsfu TOmi! I

innovation for transport infrastructure

РШЊРРЗĐ`ЕШТРРО ПОСЛОĐ`Đ ĐŠĐŁ

Finansijski izveštaj za 2013. godinu

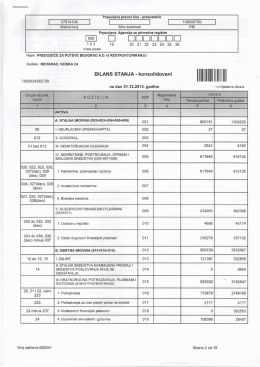

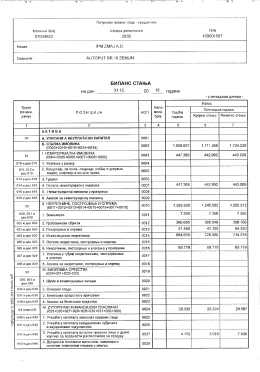

bilans stanja 31.12.2013 - ad fabrika šećera te

Nova Ekonomija, broj 14

lzve~taj nezavisnog revizora vlasnicima ekonomske celine

Untitled - SwS - Software Solution | Banja Luka

консолидовани извештај о променама на капиталу

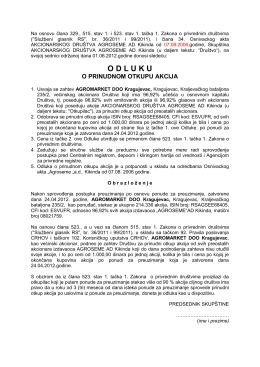

O D L U K U - Agroseme Kikinda

извештај ревизора за 2013 годину

Godišnji izveštaj o poslovanju za 2010. godinu

Prospekt izdavaoca

UPUTSTVO ZA UPOTREBU I ODRŽAVANJE ALFA 90

GODIŠNJI IZVJEŠTAJ O UPOSLENIMA I PLAĆI OŽUJAK 2016. godine

Стање ваздухоплова на дан 15/01/2012