Read

Gur

☰

Explore

Log in

Create new account

Upload

×

Download

No category

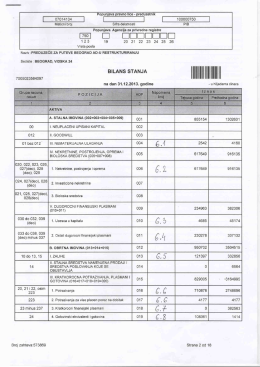

Finansijski izveštaj za 2013. godinu

Napomene uz finansijski izveštaj za 2010. godinu

Finansijski izveštaji za 2013.

Praktična primena GIS-a u infrastrukturnim organizacijama

ovde - PKF

GODINA VI BROJ 62 jun 2011. BESPLATAN PRIMERAK

Napomene uz konsolidovani račun

Izvještaj o izvršenoj reviziji finansijskog iskaza za

Godišnji izveštaj o poslovanju za 2010. godinu

KRAJINA OSIGURANJE A .D. BANJA LUKA Finansijski izvještaji za

RAZLIČITI ASPEKTI STANJA - Centar za Demokratske Aktivnosti

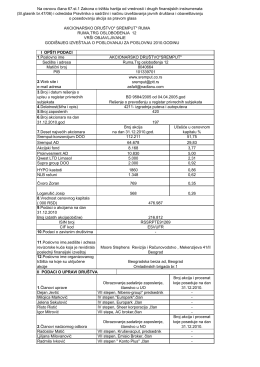

KOPRODUKT a.d. Bulevar M. Pupina br.6 NOVI SAD 19.06.2014