Read

Gur

☰

Explore

Log in

Create new account

Upload

×

Download

No category

lzve~taj nezavisnog revizora vlasnicima ekonomske celine

Poziv za redovnu skupstinu 24.06.2013. godine

KOMPANIJA VOJVODINAPUT A. D.

Tromesečni izveštaj - I kvartal 2014

LEGÚJABB TERMÉKEK OEP 2013. március 1-től

Godisnji izvestaj 2013 - PRO GALVANO Mikrometal

G/TBT/N/THA/214 i i ` i 4 , `", ," 1

TAMO DALEKO Srpsko Društvo za kulturu, sport i slobodno vreme

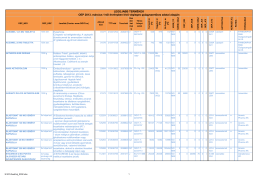

Godišnji izveštaj javnog društva za 2013. godinu

Kliknite ovde (PDF 17.84 MB)

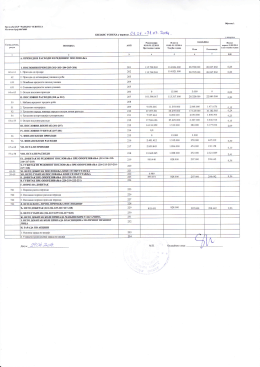

Redovni godišnji finansijski izveštaj i izveštaj spoljnog

3. izvestaj o poslovanju sa izvestajem revizora

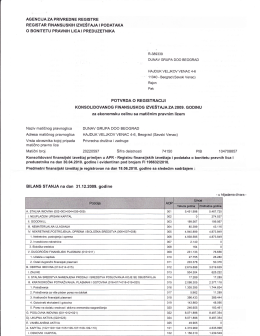

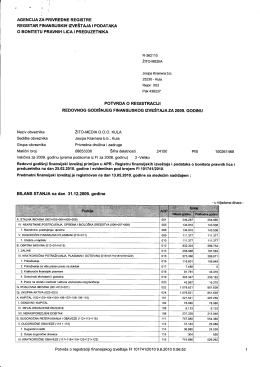

Potvrda o registraciji redovnog godišnjeg finansijskog izveštaja za

bilans stanja 31.12.2013 - ad fabrika šećera te

dokument

Napomene uz konsolidovani račun

GODIŠNJI IZVEŠTAJ

U Skladu sa članom 63

извештај ревизора за 2013 годину

ovde - Kompanija PROGRES

Pravilnik o racunovodstvu

at4_nedelja_4

Katalog "BANE" 2014