Read

Gur

☰

Explore

Log in

Create new account

Upload

×

Download

No category

GODIŠNJI IZVEŠTAJ

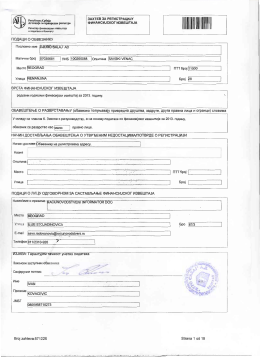

Захтев за регистрацију финансијског извештаја за 2013 годину.

подаци о обвезнику врста финансијског извештаја

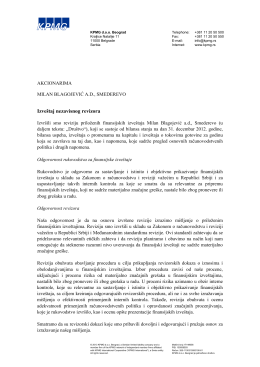

Mišljenje revizora za 2012.godinu

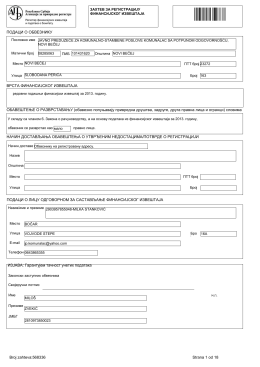

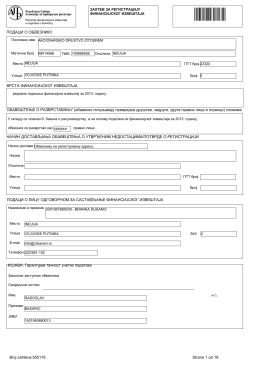

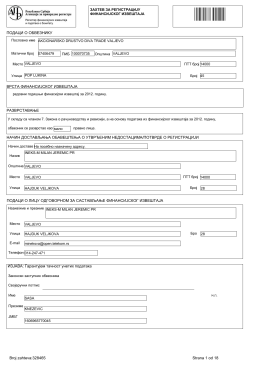

ПОДАЦИ О ОБВЕЗНИКУ ВРСТА ФИНАНСИЈСКОГ ИЗВЕШТАЈА

ПОДАЦИ О ОБВЕЗНИКУ ВРСТА ФИНАНСИЈСКОГ

ovde - Kompanija PROGRES

“pobeda-holding” akcionarsko društvo za proizvodnju mašina i

PROMOVISANI DOKTORI NAUKA 28. APRILA 2016. GODINE 1

подаци о обвезнику врста финансијског извештаја

3. izvestaj o poslovanju sa izvestajem revizora

Izveštaj nezavisnog revizora za 2010. godinu ( 3,43 MB)

Godišnji izveštaj javnog društva za 2013. godinu

ИЗБОРНОМ ВЕЋУ ТЕХНИЧКОГ ФАКУЛТЕТА У БОРУ ПРЕДМЕТ

Kliknite ovde (PDF 17.84 MB)

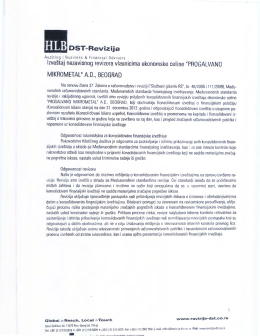

lzve~taj nezavisnog revizora vlasnicima ekonomske celine

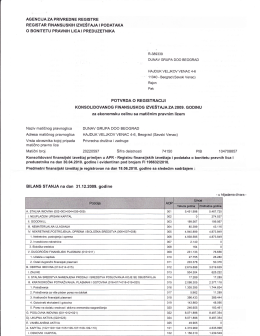

Godisnji izvestaj 2013 - PRO GALVANO Mikrometal

Fiyat Listesi - Otomasyon Kontrol Market

Bina Otomasyon Ekipmanları

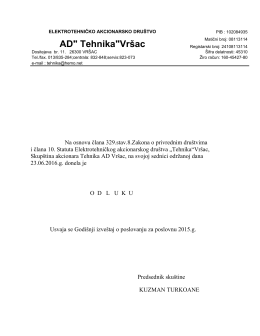

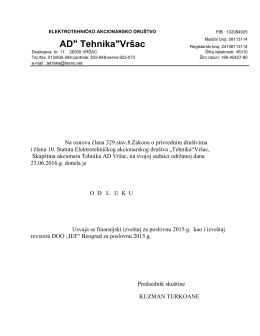

AD »TEHNIKA« VRŠAC

ПОДАЦИ О ОБВЕЗНИКУ ВРСТА

ПОДАЦИ О ОБВЕЗНИКУ ВРСТА

AD »TEHNIKA« VRŠAC