Read

Gur

☰

Explore

Log in

Create new account

Upload

×

Download

No category

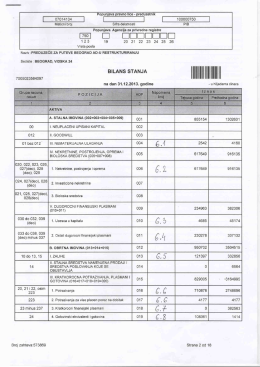

подаци о обвезнику врста финансијског извештаја

dokument

“pobeda-holding” akcionarsko društvo za proizvodnju mašina i

ovde

GODIŠNJI IZVEŠTAJ

Untitled

dokument

Kocuransky hlásnik 04/2013

ovde - Kompanija PROGRES

KRAJINA OSIGURANJE A .D. BANJA LUKA Finansijski izvještaji za

zapisnik sa 23.redovne sednice skupstine 09.05.2012.

Izvještaj o reviziji Godišnjeg finansijskog izvještaja Montenegro

Segment 09 (PDF)

pregled prioritetnih projekata u oblasti komunalne

CRNE GORE 2012–2013 - Open Government Partnership

Finansijski izveštaji za 2013.

LOGIC 2013 - Conference program

Иво Андрић ПРИПОВЕТКЕ

ogłoszenie zarządu rocca sa o zwołaniu

Preuzmite datoteku

Izveštaj o izvršenoj reviziji finansijskih izveštaja na dan 31.12.2012