Read

Gur

☰

Explore

Log in

Create new account

Upload

×

Download

No category

Untitled

Kliknij tutaj aby zapoznać się z ofertą nr 1 files

Dawid Mazurek - Politechnika Warszawska

godišnji izveštaj ppt zaptivke za 2011. godinu

Indemnité spécifique de service

KRAJINA OSIGURANJE A .D. BANJA LUKA Finansijski izvještaji za

PINGI doo Sarajevo

null

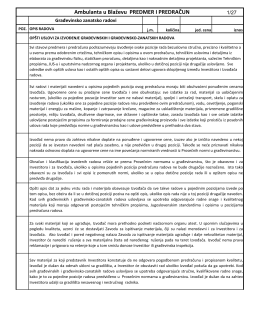

Ambulanta u Blaževu PREDMER I PREDRAČUN

Dokumentacija Gasalarm Beograd

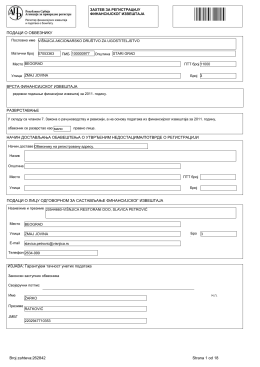

подаци о обвезнику врста финансијског извештаја

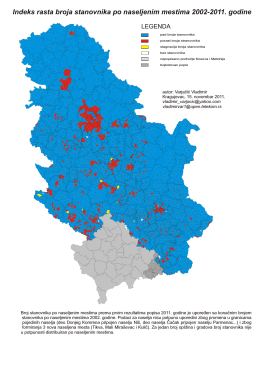

Indeks rasta broja stanovnika po naseljenim mestima 2002

Refining Refining

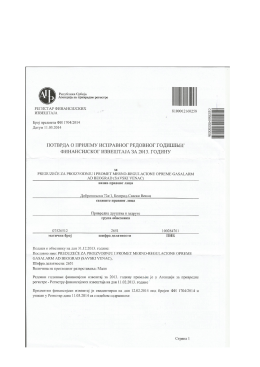

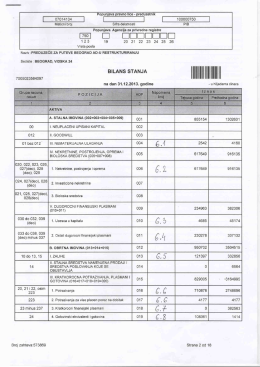

Finansijski izveštaji za 2013.

K O N K U R S

catalogue Read our latest catalog, collateral material or

Revizorski izveštaj - PP Sava KovačevićVrbas

Farklı kimyasal ortamların indirekt kompozitlerin

4 - ExcelFOTO

bildiri - Ulusal Mühendislik Ölçmeleri Sempozyumu - 2014

Bab 5 Laporan RENSTRA BPMPD Prov Jawa Barat

flyer_Faucille_2016

(Polski) Szafy i akcesoria 19″ i 10