Read

Gur

☰

Explore

Log in

Create new account

Upload

×

Download

No category

ovde - Kompanija PROGRES

Godišnji izveštaj za 2011

Mišljenje revizora za 2012.godinu

ovde - Kompanija PROGRES

GODIŠNJI IZVEŠTAJ

Bilten Januar 2014. - Služba za zapošljavanje Kantona Sarajevo

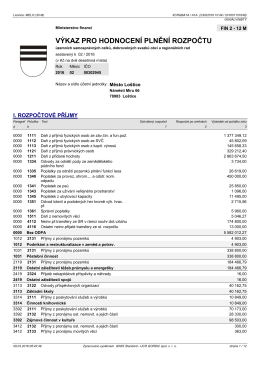

Fin 2 - Loštice

napomene uz finansijski izve[taj poqoprivredne korporacije

Tacka 3. Godisnji izvestaj 2012.pdf - ad fabrika šećera te

lzve~taj nezavisnog revizora vlasnicima ekonomske celine

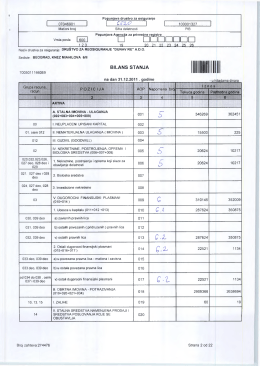

Finansijski izvještaji za 2012

Fin 2 - Město Loštice

Na osnovu člana 4

Poslovni klub zapadne Srbije

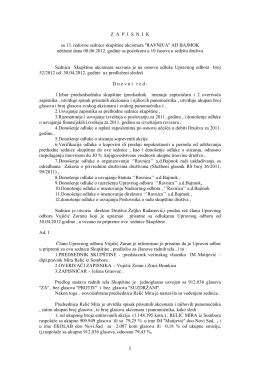

Zapisnik sa 13. redovne sednice skupštine akcionara 2012. godine

Dokument - Ikaterm

Godišnji_izveštaj za 2013 godinu.

Primena marketing metrike u osiguranju

Dokument u PDF formatu

Napomene uz finansijski izveštaj za poslovnu 2011. godinu

подаци о обвезнику врста финансијског извештаја

Napomene za 2012.

izveštaj nezavisnog revizora o finansisjkikm izveštajima za 2013