Read

Gur

☰

Explore

Log in

Create new account

Upload

×

Download

No category

Finansijski izvještaji za 2012

๓๗๓ โครงการเกษตรรวมใจ อันเนื่องมาจากพระราชดํ

Misljenje (PZ o finansiranju)

Održivi energetski akcioni plan opštine Gradiška

Pravilnik o uslovima i načinu ostvarivanja novčanih podsticaja za

VIŠE - Razvojna agencija Unsko

Bosna i Hercegovina: izvještaj osoblja MMF-a o prvoj reviziji

Finansijski izvještaji za 2011

BOSNA I HERCEGOVINA

ovde - Kompanija PROGRES

U-497/10 Sarajevo, 19.05.2010.godine Ured za razmatranje žalbi

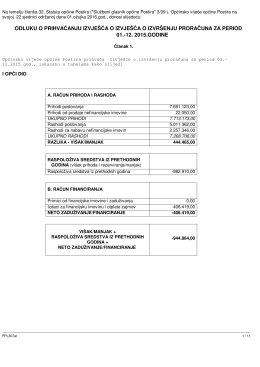

Izvješće o izvršenju proračuna za 2015.

BONITETNI IZVEŠTAJ

RAYTRONIC C15 – firmware V1.13 Postup při aktualizaci firmwaru

nlb montenegrobanka ad podgorica finansijski izvještaji na dan 31

2 BANKARSKI sektor IZVJESTAJ 30 06 2010 LATINICA

Godišnji izvještaj 2012. - Hypo Alpe-Adria

OSNOVANA 1901. GODINE Izvršili smo reviziju

Rezime - Financing

Godišnji izvještaj 2013. - Hypo Alpe-Adria

yvg_154 - Yeni Vatan Gazetesi Online

preuzmite Predloge ministarstvu i TOS-u - .pdf dokument

Strategija razvoja FBiH 2010-2020 - Federalno ministarstvo kulture i