Read

Gur

☰

Explore Categories

Sign in

Sign up

Upload

×

Download

No category

Napomene uz finansijski izveštaj za poslovnu 2011. godinu

GODINA 2. BROJ 2 (JUN 2014.) www.oikosinstitut.org

u prilogu

Naučni časopis "Financing" - Broj 2 Godina 3 / jun 2012.

Osnovna sredstva

Stop niskim zaradama – pokažimo solidarnost!

Interni kapital, 2012 - Hypo Alpe Adria Crna Gora

Bolovanje preko 30 dana

Leto transformacije 2015

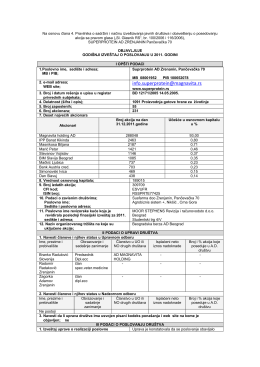

Na osnovu člana 4

DOO CENTAR ZA EKOTOKSIKOLOŠKA ISPITIVANJA PODGORICA

Prirucnik:Pitanja

Promena novog kontnog plana za 2014