Read

Gur

☰

Explore

Log in

Create new account

Upload

×

Download

No category

9. Serif Sabovic

BE Č - Intl

Elvira Catic Kajtazovic1

Preuzmi katalog (PDF 2Mb)

View/Open - Socioeconomica

važnost primjene finansijskog izvještvanja za razvoj korporativnog

Hemija - Fakulteti

Bolovanje preko 30 dana

Preuzmi - Novosadska novinarska škola

rastvori - Zrenjaninska gimnazija

Godišnji izveštaj poslovanja za 2010. godinu

Proširena je lista dobara po posebnoj stopi PDV-a

1. Meta Mehmed - Socioeconomica

Napomene uz finansijski izveštaj za poslovnu 2011. godinu

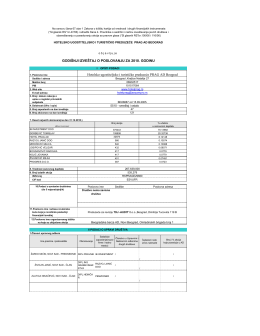

Godišnji izveštaj o poslovanju za 2010. godinu

uloga forenzičkog računovodstva u detekciji računovodstvenih prevara

6. Djokovic Filip

LJETOVANJE 2015 - Amex-AD Putnička Agencija | Velika Kladuša

ANALITIČKA OBRADA ČLANAKA

Ä`orÄ‚e Vidicki.xlsx

Vežbe 10: Mehanizacija i automatizacija