Read

Gur

☰

Explore

Log in

Create new account

Upload

×

Download

No category

Konkursna dokumentacija - Rtv - Radio

Uredba o uslovima vršenja konverzije utvrđenih potraživanja i

Na osnovu člana 4

Kонкурсна документација

404-02-27/2015-12/12 Датум: 24. март 20

KD.pdf

Odluka o dodeli ugovora

Vojvodjanski mediji

KONKURSNA DOKUMENTACIJA

Konkursna dokumentacija (pdf)

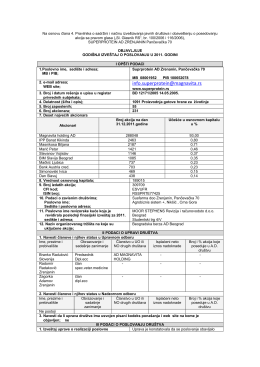

Napomene uz finansijski izveštaj za poslovnu 2011. godinu

Poziv za podnošenje ponuda (PDF)

DOO CENTAR ZA EKOTOKSIKOLOŠKA ISPITIVANJA PODGORICA

Број: У – 1022/10 Сарајево, 18.08.2010. године Канцеларија за

PDF Dokument (.pdf)

Obaveštenje o produženju II

Konkursna dokumentacija

Одлука о буџету града Београда за 2013. годину

Odluka o visini stope poreza na imovinu

Регистар понуђача БПН 876/2013 Дана, 29.10.2013. године

JN LE-01-2014 - pitanja br 4

ИНФОРМАТОР О РАДУ ЈАВНОГ ПРЕДУЗЕЋА ЗА СКЛОНИШТА

Konkursna dokumentacija – gorivo