Read

Gur

☰

Explore

Log in

Create new account

Upload

×

Download

No category

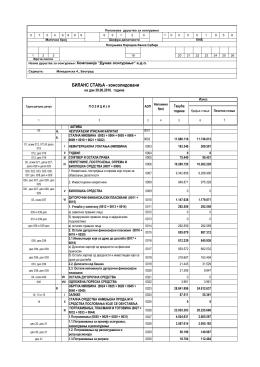

Godišnji izveštaj za 2011

CPnCKM JE3MK

синдикат запослених у комунално

Poziv akcionarima na skupštinu

ovde - Kompanija PROGRES

2012.03.06_Spisak distributera i servisera za kase sa

Metodološko uputstvo za supervizore i kontrolore

Izdanje 2011. - Ekonomski fakultet u Brckom

"MANOJLOVIĆ" D.O.O. - Aura Osiguranje ad

Извештај Комисије о оцени докторске

Association for Insurance Law of Serbia

Tehnologija osiguranja.pdf - Seminarski i diplomski radovi

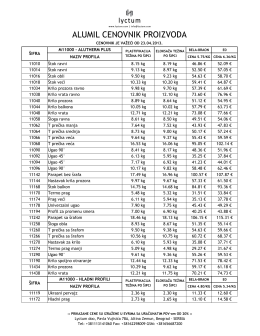

ALUMIL CENOVNIK PROIZVODA

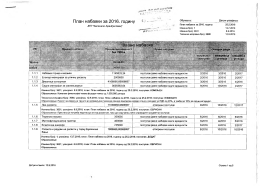

(Plan javnih nabavki za 2016.god-od 12.09.2016.god

BÝVANIE A ÚSPORA ENERGIÍ

dokument

Konkursna dokumentacija

"ДУНАВ РЕ" а.д.о.

Prilog

katalog pro 2. st. ZŠ a SŠ

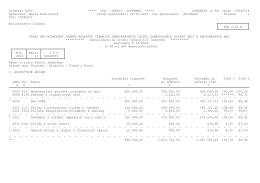

Výkaz pro hodnocení plnění rozpočtu 2014