Read

Gur

☰

Explore Categories

Sign in

Sign up

Upload

×

Download

No category

Izdanje 2011. - Ekonomski fakultet u Brckom

หนังสือ นมแม่ แน่ที่สุด.indd - มูลนิธิศูนย์นมแม่แห่งประเทศไทย

13.01.2015. Zbornik_2014_EF_Brck

5/2011 - Jevrejska opština Zemun

SFI PRAVILA USPEHA GERY CARSON Prevela: HRISTINA POPOVIĆ

Metodološko uputstvo za supervizore i kontrolore

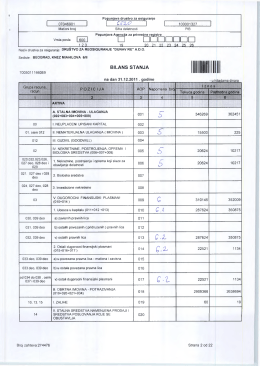

Godišnji izveštaj za 2011

PDF-File - Fondacije Friedrich Ebert

e - Institut za uporedno pravo

Dr Sci. Raša Milanov SANITARNA KONTROLA PRI UVOZU

Bilten br.150 - Resursni centar civilnog društva

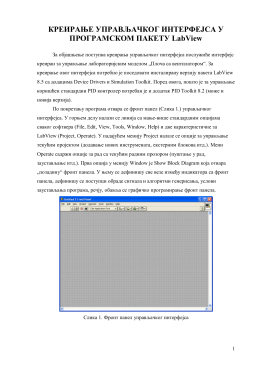

КРЕИРАЊЕ УПРАВЉАЧКОГ ИНТЕРФЕЈСА У ПРОГРАМСКОМ

U SRBIJI I ZEMLJAMA REGIONA PET GODINA KRIZE 2008