Read

Gur

☰

Explore

Log in

Create new account

Upload

×

Download

No category

Tehnologija osiguranja.pdf - Seminarski i diplomski radovi

Конкурсна документација – 16.05.2016.

Konkursna dokumentacija

zahtev za izdavanje licence i upis u reg turizma strana 1 sa

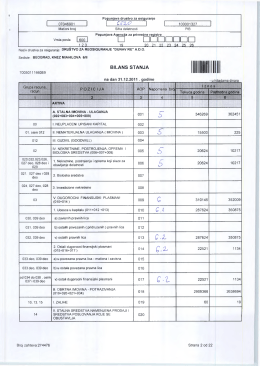

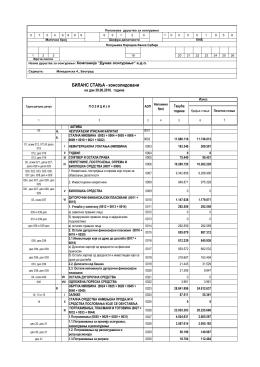

Godišnji izveštaj za 2011

Конкурсна документација

Закон о облигационим односима

zahtev za promenu registrovanih podataka upis novih ili brisanje

као алтернатива?

dokument

Bilten građanskog odeljenja Višeg suda u Pančevu za 2012. godinu

Prilog

Konkursna dokumentacija

Dokument

ЗАВОД ЗА ЈАВНО ЗДРАВЉЕ УЖИЦЕ др.В.Маринковића бр. 4

Milija Radović - Prijedlog finansiranja u RS