Read

Gur

☰

Explore

Log in

Create new account

Upload

×

Download

No category

ovde - Kompanija PROGRES

Više - diva trade ad valjevo

ovde - Kompanija PROGRES

ovde - progres

ovde - Kompanija PROGRES

Nr 5(73), maj 2013 - Towarzystwo Przyjaciół Ziemi Krasnosielckiej

www.umbra.rs > UMBRA Software reference

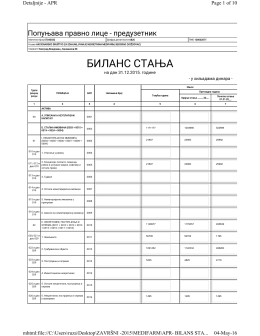

биланс стања - Beogradska berza

Program poslovanja i finansijski plan Turističke

Broj 79 - Centrotrans

Ministartvo omladine i sporta S ektorzasport KALENDAR

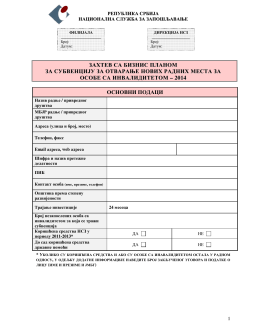

захтев са бизнис планом за субвенцију за отварање нових

31.12.2011 година

VIII собрание на акционери

3 GS 201 informacii

Završni račun 2011

principe - Kompanija PROGRES

Selahattin Hakman_TR

Troškovi

Finansijski izveštaj za 2011