Read

Gur

☰

Explore

Log in

Create new account

Upload

×

Download

No category

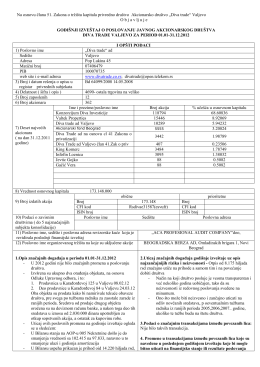

Više - diva trade ad valjevo

ovde - Kompanija PROGRES

2014-04-07 Upustvo za podnosioce prijava za ABD grant shemu

KNJIGA PREDMETA

(Kotor) PLAN Upravljanja otpadom Februar 2010.pdf

Izvod iz informacije sa press-konferencije

BROJ I - Academius

Computer - Uputstvo

DJELATNOST TRGOVAC GRAD ADRESA

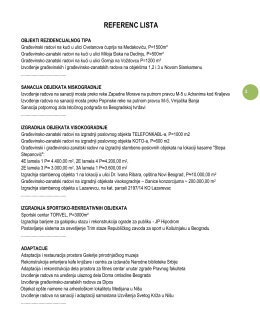

Lista referenci

više o tome.. - diva trade ad valjevo

Javni poziv na dostavu ponuda

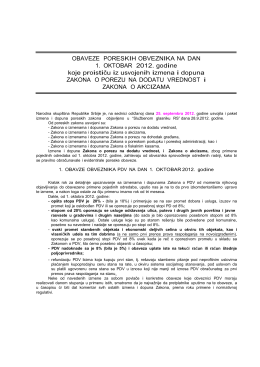

Novine za obveznike PDV-a od 01.10.2012

Poziv za dostavu ponuda s navedenim kriterijima

IZVEŠTAJ NEZAVISNOG REVIZORA

pozivnica - SAPIENTIA Nova

Opis poslova za vanjskog/u stručnjaka/inju

IZVEŠTAJ O TOKOVIMA GOTOVINE

Retour à la profitabilité au 1er semestre 2016 - Hi

psihologija duhovnosti 2

Finansijski izveštaj za 2011