Read

Gur

☰

Explore

Log in

Create new account

Upload

×

Download

No category

IZVEŠTAJ NEZAVISNOG REVIZORA

dokument

Izveštaj nezavisnog revizora o finansijskim

IZVEŠTAJ NEZAVISNOG REVIZORA

izvještaj nezavisnog revizora

ovde

GODIŠNJI IZVEŠTAJ - AD `TISA` UP Senta

ПОДАЦИ О ОБВЕЗНИКУ ВРСТА

"FAUST - KOMERC" d.o.o. Beograd Begejska br. 2a

ИЗВЕШТАЈ РЕВИЗОРА ЗА 2012.ГОД

Više - diva trade ad valjevo

izvještaj nezavisnog revizora - Komisija za hartije od vrijednosti

1.8.bütçe giderlerinin finansal sınıflandırılması tablosu

Preuzmite ovde - Centar za samostalni Život osoba sa invaliditetom

IZVEŠTAJ O TOKOVIMA GOTOVINE

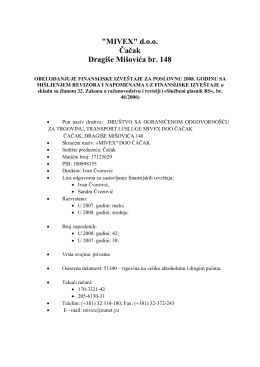

"GRADING" d.o.o. Paraćin Dimitrija Marjanovića br. 26

- Agentura AHA

IZVEŠTAJ O TOKOVIMA GOTOVINE

"AGRANELA" d.o.o. Valjevo Mirka Obradovića bb

"Frutti Co" a.d. Ljubovija Zvornički put bb

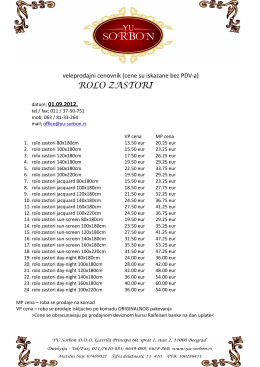

GARNISNE I UKRASI za zavese

ROLO ZASTORI