Read

Gur

☰

Explore

Log in

Create new account

Upload

×

Download

No category

IZVEŠTAJ NEZAVISNOG REVIZORA

VODIČ za učešće žena u javnom i političkom životu

Res Trade novosti

buklet - anarhija/ blok 45

Mišljenje revizora za 2012.godinu

koja je lokalni partner Svetskog ekonomskog foruma

Izveštaj nezavisnog revizora za 2010. godinu ( 3,43 MB)

JAVNE FINANSIJE

IZVEŠTAJ NEZAVISNOG REVIZORA

Izveštaj nezavisnog revizora o finansijskim

izvještaj nezavisnog revizora - Komisija za hartije od vrijednosti

izveštaj nezavisnog revizora

Budiša_UHY_Porezne obveze građana

Komisija za bodovanje kandidata za gra evinsku, saobraćajnu

OSNOVANA 1901. GODINE Izvršili smo reviziju

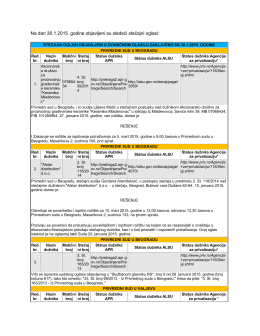

Na dan 30.1.2015. godine objavljeni su sledeći

EP OPREMA_Misljenje revizora i KONS FI za

izvještaj nezavisnog revizora

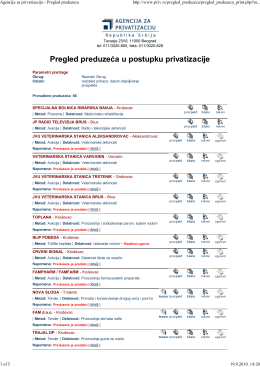

Pregled preduzeća u postupku privatizacije

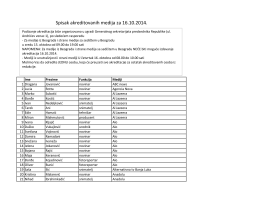

Spisak akreditovanih medija za 16.10.2014.

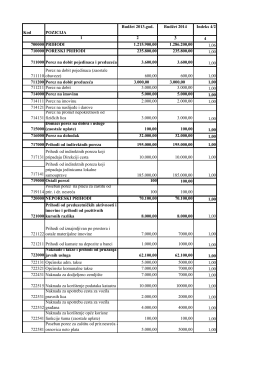

BUDŽET 2014 KONAČNA VERZIJA.xlsx

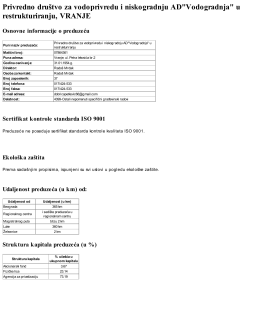

Privredno društvo za vodoprivredu i niskogradnju AD"Vodogradnja