Read

Gur

☰

Explore

Log in

Create new account

Upload

×

Download

No category

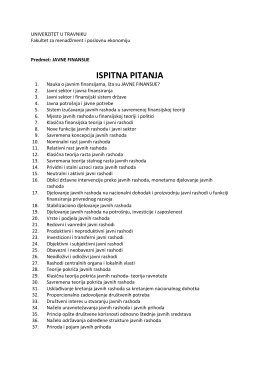

JAVNE FINANSIJE

ข้อปฏิบัติที่พึงกระทาและไม่พึงกระทาของผู้แ D

Úrady v členských štátoch EÚ, ktoré sú oprávnené na vybavovanie

преузми

Ekonomija i socijaldemokratija

UGOVOR O LIZINGU Doc. Dr Violeta Zeković

IZVEŠTAJ NEZAVISNOG REVIZORA

İlçe Milli Eğitim Müdürlüğü Yazısı - mersin

preuzmite Predloge ministarstvu i TOS-u - .pdf dokument

Osobni identifikacijski broj

Svetislav Kostić, Deloitte/University of Belgrade, Faculty of Law

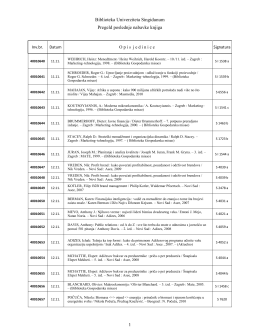

1 Biblioteka Univerziteta Singidunum Pregeld poslednje nabavke

ovdje - Hrvatski računovođa

InstructIon Manual

here - BDK Advokati/Attorneys at Law

Finansijski izveštaj sa mišljenjem revizora za 2010

Bez barijera. Da posao ne stoji!

ISPITNA PITANJA