Read

Gur

☰

Explore

Log in

Create new account

Upload

×

Download

No category

Izveštaj nezavisnog revizora o finansijskim

KRAJINA OSIGURANJE A .D. BANJA LUKA Finansijski izvještaji za

IZVEŠTAJ NEZAVISNOG REVIZORA

GODIŠNJI IZVEŠTAJ - AD `TISA` UP Senta

j Virtueln P unese zabu navode da o S tehnologijo

dalekovodi - Kodar Inženjering

Broj 25 - Željeznice Federacije Bosne i Hercegovine!!!!!!!!

Dokumentacija Gasalarm Beograd

IZVEŠTAJ NEZAVISNOG REVIZORA

općinski plan upravljanja otpadom 2011 - 2016

ПОДАЦИ О ОБВЕЗНИКУ ВРСТА

Financovanie fotovoltaických projektov zo strany bánk

RIMEX AD BEOGRAD - Galenika broker

Revizorski izveštaj

"GRADING" d.o.o. Paraćin Dimitrija Marjanovića br. 26

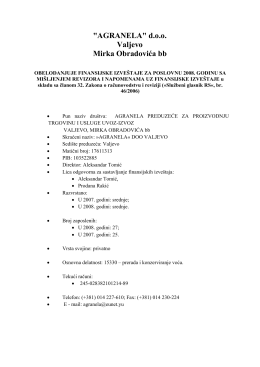

"AGRANELA" d.o.o. Valjevo Mirka Obradovića bb

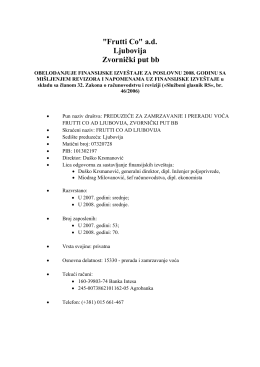

"Frutti Co" a.d. Ljubovija Zvornički put bb

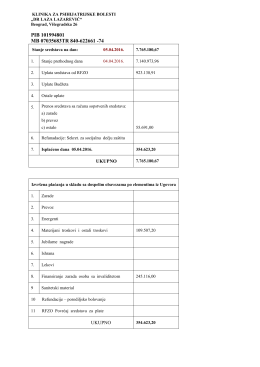

Finansijski izveštaj

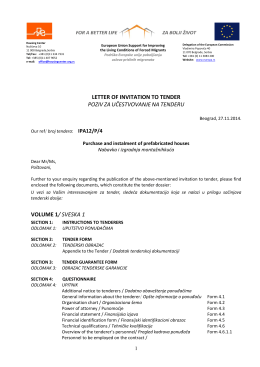

Tendersku dokumentaciju u PDF formatu možete

Podsekcije diplomiranih inženjera elektrotehnike i inženjera