Read

Gur

☰

Explore

Log in

Create new account

Upload

×

Download

No category

3. izvestaj o poslovanju sa izvestajem revizora

Predlog odluke o usvajanju finansijskih izveštaja za

ovde - Severtrans

Izveštaj o poslovanju za 2012. godinu

Godisnji izvestaj 2013 - PRO GALVANO Mikrometal

Tехнички опис

Kliknite ovde (PDF 17.84 MB)

Godišnji izveštaj javnog društva za 2013. godinu

lzve~taj nezavisnog revizora vlasnicima ekonomske celine

Autori: - Jahorina

Zdravstvena njega 2

GODIŠNJI IZVEŠTAJ

Odluku o povećanji cena komunalnih usluga

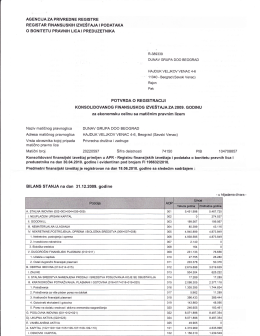

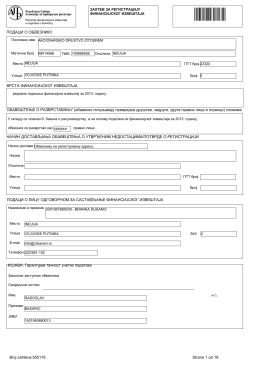

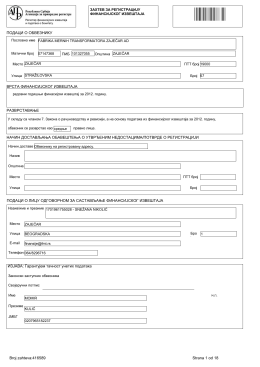

ПОДАЦИ О ОБВЕЗНИКУ ВРСТА ФИНАНСИЈСКОГ ИЗВЕШТАЈА

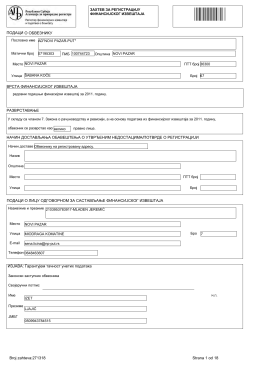

ПОДАЦИ О ОБВЕЗНИКУ ВРСТА ФИНАНСИЈСКОГ

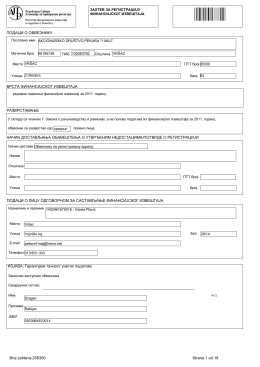

подаци о обвезнику врста финансијског извештаја

ПОДАЦИ О ОБВЕЗНИКУ ВРСТА

ПОДАЦИ О ОБВЕЗНИКУ ВРСТА

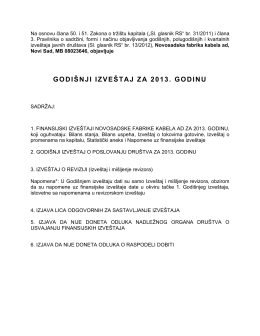

GODIŠNJI IZVEŠTAJ ZA 2013. GODINU

ПОДАЦИ О ОБВЕЗНИКУ ВРСТА ФИНАНСИЈСКОГ ИЗВЕШТАЈА

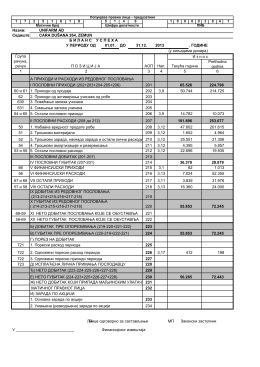

Godišnji bilans stanja i bilans uspeha 2013