Read

Gur

☰

Explore

Log in

Create new account

Upload

×

Download

No category

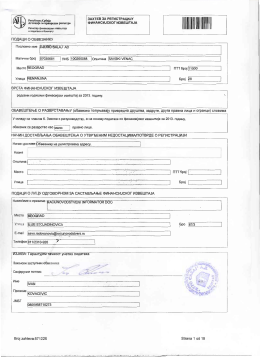

GODIŠNJI IZVEŠTAJ ZA 2013. GODINU

Tipologija slikarstva i skulpture u krugu mladih beogradskih umetnika

Javni natječaj

KOMPANIJA VOJVODINAPUT A. D.

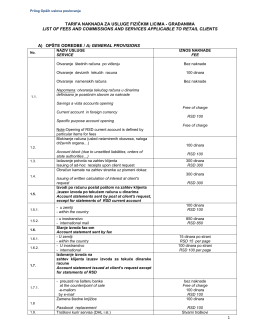

Tarifa naknada za usluge fizičkim licima

dokument

Javni natjecaj

pobierz - LightArt

PROGRAM STUDIÓW PODYPLOMOWYCH ZARZĄDZANIE

Needle Stick Injury Pada RSUD Dr. Moewardi Surakarta – Amanda

KORELASI KADAR GAMMA-GLUTAMYL

Menu Restauracji Toccata

Kompletan godisnji izvestaj o poslovanju za 2013

broj 27 - DRVOtehnika

BILANS STANJA - sinter.co.rs

Napomene uz finansijski izveštaj za 2010. godinu

3. izvestaj o poslovanju sa izvestajem revizora

Преглед извора финансирања у Републици Србији

IZVJEŠTAJA - KJKP `Vodovod i kanalizacija`

programi podrške malim i srednjim preduzećima i preduzetništvu u

dokument

B1 00 STUDIJSKI KOMITET – B1 KABLOVI

Powtórka - RynkiFinansowe.pl